IREN: ANALISI FONDAMENTALE

Iren [IREE.MI] ha riportato una serie di risultati del quarto trimestre 2021, che hanno battuto le nostre stime e quelle del consenso a livello operativo e anche in termini di generazione di cassa.

In particolare, l'EBITDA ha chiuso a 283 mln (+9% YoY in termini rettificati e 7% sopra la nostra stima), l'EBIT a 118 mln e utile netto adjusted a 62 mln (-14% YoY e 5% sopra la nostra stima).

L'indebitamento finanziario netto ha chiuso a 2.906 mln (vs. 3.308 mln) grazie a 292 mln di CapEx (+8% YoY), influenzato positivamente anche dall'effetto capitale circolante e dalla variazione del Fair Value dei derivati.

Dividendo per azione alzato a 10.5 euro da 9,50 euro dell'anno prima;

Sull'intero 2021 in sintesi:

- EBITDA: 1,016 mld (9.6% YoY) vs attese di consensus a 990 mln;

- Utile netto 303 mln (26.7% YoY) vs consensus a 301 mln;

- NFP -2,906 mld (-1.4% YoY) vs consensus a -3,275 mld;

- Dividendo 0.105 euro vs consensus a 0.10 euro;

Bene la performance delle divisioni Waste (+31.6%), Energy (+31%) e Networks (+1.7%) che compensano la discesa della divisione Mercato (-28.9%).

Outlook 2022

Iren ha confermato la stima di crescita dell'Ebitda per quest'anno del 6% rispetto al risultato del 2021 di 1,016 miliardi di euro e ha alzato gli investimenti a 1,5 miliardi, concentrandoli in particolare sullo sviluppo delle rinnovabili. Lo ha detto l'AD, Gianni Vittorio Armani, nella call con gli analisti sui risultati 2021.

"Il ratio positivo debito netto/Ebitda nel 2021 ci consente di aumentare gli investimenti stimati nel 2022 a 1,5 miliardi, aumentandoli di 200 milioni rispetto a quanto previsto dal piano industriale", ha detto il manager. "Ci aspettiamo un'accelerazione nello sviluppo delle rinnovabili come richiesto dal governo italiano per superare la crisi energetica", ha aggiunto Armani.

Raccomandazione INTERESSANTE, target price a 3,0 euro.

Riduciamo leggermente i nostri numeri di previsione su EPS 2022-2023 in media del 3,5% per maggiori D&A e oneri finanziari (l'EBITDA medio è invariato). Il nostro target price passa da 3.30 a 3.00 euro sulla scia delle nuove stime e dell'ERP più elevato (dal 5,0% al 5,5%) ed è ancora calcolato come media del DCF e dei multipli di mercato. Raccomandazione confermata.

Le guidance di Ebitda 2022 sono confermate, nonostante gli effetti negativi dell`Idroelettrico (circa 400 GWh di impatto da inizio anno) e gli interventi del governo. Anche la remunerazione in termini di dividendo è stata accelerata.

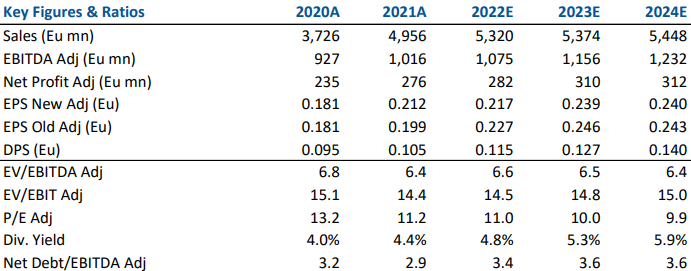

Nella tabella qui sotto riportiamo i dati storici (A) e le stime (E) elaborate da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment