INWIT: ANALISI FONDAMENTALE

settore difensivo

Inwit [INWT.MI] ha chiuso il primo semestre 2018 con un utile netto di 70,2 milioni di euro, in crescita del 18,8% rispetto allo stesso periodo del 2017 (+12,1% al netto dei proventi una tantum).

Ricavi pari a 188,9 milioni comprensivi di alcuni proventi una tantum, in crescita dell'8,7%.

L'Ebitda è stato pari a 107,6 milioni, con un'incidenza del 56,9% sui ricavi del periodo (56% al netto dei proventi una tantum) e un incremento, rispetto al primo semestre dell'anno precedente, del 18,7%.

In particolare, Inwit ha riportato solidi risultati del secondo trimestre 2018, in linea con le nostre attese e con il consensus.

- i ricavi, a 93,4 milioni di euro (93,6 mln erano quelli attesi), sono cresciuti del 7% rispetto allo stesso periodo del 2017.

- l'Ebitda, a 52,2 milioni di euro (52,6 mln era il dato atteso), è stato superiore del 13%, rispetto allo stesso trimestre dell'anno precedente;

- l’utile netto, a 33,8 milioni di euro (erano 34,7 mln quelli attesi), è cresciuto del 12% rispetto allo stesso periodo dell'anno precedente;

- il debito netto, a 79,7 milioni di euro a fine giugno (115 mln attesi). ha beneficiato dello slittamento al terzo trimestre del pagamento di tasse per circa 30 milioni di euro, con recurring free cash flow a 54 milioni di euro, stabile anno su anno ed in crescita del 14% trimestre su trimestre (47 milioni di euro nel primo trimestre 2018).

Principali novità emerse dalla conference call seguita al rilascio dei risultati.

1) Inwit rallenterà gli investimenti nelle small cells 4G, ma punterà sullo sviluppo delle small cells multi-tenants 5G (attualmente in fase di test);

2) il management si è detto potenzialmente interessato ad acquisire le torri TLC di EI Towers [EIT.MI] (circa 1.000, per valutazione dai noi stimata in 600 milioni di euro) qualora venissero messe in vendita dai nuovi azionisti F2i-Mediaset (riteniamo tuttavia che F2i punti a consolidare anche il mercato delle torri TLC);

3) a breve potrebbe essere formalizzato il contratto con Iliad che ha necessità di sviluppare la propria rete in Italia;

4) Inwit svolge attività di advisory nella gestione delle 3.000 torri di Altice Portugal recentemente acquisite da Morgan Stanley infrastructure fund e Horizon Equity e sarà remunerata con un compenso fisso (inferiore a 1 milione di euro) ed un premio triennale variabile legato ai risultati della società portoghese.

Raccomandazione NEUTRALE con un target price a 6,7 euro.

Inwit opera in un settore difensivo caratterizzato da ricavi facilmente prevedibili e parametrati all'inflazione. Sul settore delle torri c'è forte interesse da parte degli investitori istituzionali e non si escludono operazioni M&A. Ai prezzi attuali, tuttavia, il titolo è secondo noi correttamente valutato.

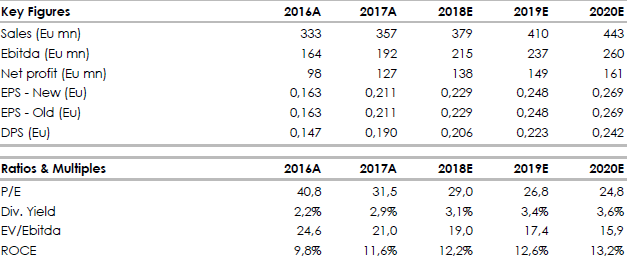

Nella tabella seguente, i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Ricavi pari a 188,9 milioni comprensivi di alcuni proventi una tantum, in crescita dell'8,7%.

L'Ebitda è stato pari a 107,6 milioni, con un'incidenza del 56,9% sui ricavi del periodo (56% al netto dei proventi una tantum) e un incremento, rispetto al primo semestre dell'anno precedente, del 18,7%.

In particolare, Inwit ha riportato solidi risultati del secondo trimestre 2018, in linea con le nostre attese e con il consensus.

- i ricavi, a 93,4 milioni di euro (93,6 mln erano quelli attesi), sono cresciuti del 7% rispetto allo stesso periodo del 2017.

- l'Ebitda, a 52,2 milioni di euro (52,6 mln era il dato atteso), è stato superiore del 13%, rispetto allo stesso trimestre dell'anno precedente;

- l’utile netto, a 33,8 milioni di euro (erano 34,7 mln quelli attesi), è cresciuto del 12% rispetto allo stesso periodo dell'anno precedente;

- il debito netto, a 79,7 milioni di euro a fine giugno (115 mln attesi). ha beneficiato dello slittamento al terzo trimestre del pagamento di tasse per circa 30 milioni di euro, con recurring free cash flow a 54 milioni di euro, stabile anno su anno ed in crescita del 14% trimestre su trimestre (47 milioni di euro nel primo trimestre 2018).

Principali novità emerse dalla conference call seguita al rilascio dei risultati.

1) Inwit rallenterà gli investimenti nelle small cells 4G, ma punterà sullo sviluppo delle small cells multi-tenants 5G (attualmente in fase di test);

2) il management si è detto potenzialmente interessato ad acquisire le torri TLC di EI Towers [EIT.MI] (circa 1.000, per valutazione dai noi stimata in 600 milioni di euro) qualora venissero messe in vendita dai nuovi azionisti F2i-Mediaset (riteniamo tuttavia che F2i punti a consolidare anche il mercato delle torri TLC);

3) a breve potrebbe essere formalizzato il contratto con Iliad che ha necessità di sviluppare la propria rete in Italia;

4) Inwit svolge attività di advisory nella gestione delle 3.000 torri di Altice Portugal recentemente acquisite da Morgan Stanley infrastructure fund e Horizon Equity e sarà remunerata con un compenso fisso (inferiore a 1 milione di euro) ed un premio triennale variabile legato ai risultati della società portoghese.

Raccomandazione NEUTRALE con un target price a 6,7 euro.

Inwit opera in un settore difensivo caratterizzato da ricavi facilmente prevedibili e parametrati all'inflazione. Sul settore delle torri c'è forte interesse da parte degli investitori istituzionali e non si escludono operazioni M&A. Ai prezzi attuali, tuttavia, il titolo è secondo noi correttamente valutato.

Nella tabella seguente, i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment