INTESA SANPAOLO: ANALISI FONDAMENTALE

Intesa Sanpaolo [ISP.MI] ha chiuso il secondo trimestre 2022 con un utile di 1,33 miliardi, superiore alle attese di 1,03 miliardi, grazie proventi da trading e margine di interesse in aumento, che compensano il calo delle commissioni nette. I ricavi sono pari a 5,35 miliardi, oltre il consensus di 5,09 miliardi.

Nel semestre ha registrato profitti per 3,28 mld, esclusi 1,1 mld di accantonamenti/svalutazioni per l'esposizione Russia-Ucraina, il miglior primo semestre dal 2008. Il risultato è pienamente in linea con l'obiettivo del piano d'impresa 2022-2025 di un utile oltre 5 miliardi di euro per l'anno in corso. L'utile netto contabile si attesta a 2,35 miliardi.

Forte accelerazione degli Interessi netti nel secondo trimestre: +6,9% vs il primo trimestre.

Il secondo trimestre è il miglior trimestre di sempre per Attività assicurativa, accompagnata da Commissioni resilienti nonostante una performance negativa dei mercati.

Forte riduzione dei Costi operativi (-2,5% vs primo semestre 2021) con Cost/Income ratio in calo al 47,5%.

Riduzione di 4,1 mld dei Crediti deteriorati lordi nel primo semestre (3,2 mld nel secondo trimestre).

Stock di Crediti deteriorati e NPL ratio ai livelli più bassi di sempre, con NPL ratio lordo all'1,8% e NPL ratio netto all'1,0%.

La salita dei tassi d'interesse ha sostenuto i ricavi delle attività di finanziamento, in aumento del 5% rispetto al secondo trimestre 2021 a dispetto delle pesanti rettifiche dopo la cessione dei crediti deteriorati.

Aggiornamento del programma di buyback da 3,4 miliardi di euro avviato lo scorso 4 luglio.

Alla data del 19 agosto, Intesa Sanpaolo ha acquistato complessivamente 497.201.056 azioni, pari a circa a il 2,49% del capitale ante annullamento, a un prezzo medio di acquisto per azione pari a 1,7281 euro, per un controvalore totale di circa 859 milioni di euro.

La società intende arrivare a metà del piano, ovvero, a 1,7 miliardi, entro fine ottobre. La seconda tranche dipenderà dalla politica di bilancio, ad esempio, nel caso di aumento delle coperture sui crediti dubbi, l’ammontare finale potrebbe essere inferiore a 3,4 mld.

Ragionevole pensare ad un dividendo stabile o in rialzo rispetto a quanto pagato l’anno scorso

Giudizio INTERESSANTE su Intesa con target price 2,30 euro.

Si tratta di un set di dati migliori delle attese. Ricavi principali al di sopra delle aspettative.

Costo del rischio: 730 mln, leggermente migliore delle attese nonostante includa un ulteriore accantonamento di 300 milioni di euro per l'esposizione Russia/Ucraina (da sommare agli 800 milioni di euro già contabilizzati nel primo trimestre 2022).

CET1 ratio leggermente migliore, include il buyback di 3,4 miliardi di eu appena annunciato.

Distribuzione del capitale: il CdA ha approvato un acconto sul dividendo di almeno 1,1 miliardi di euro sulla base di un payout del 70% sulla guidance “worst case” di un utile netto di 3 miliardi di euro. L'acconto sul dividendo andrà ad aggiungersi al buyback di 1,7 miliardi di euro attualmente in esecuzione e agli 1,7 miliardi di euro di buyback aggiuntivo che saranno discussi dai risultati dell'esercizio 2022.

Outlook confermato.

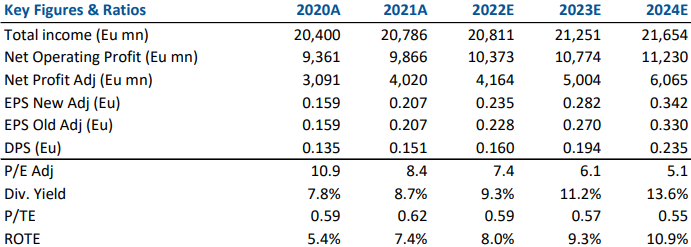

Nel riquadro i principali indicatori di bilancio. Stima Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment