INTESA SANPAOLO: ANALISI FONDAMENTALE

Intesa SanPaolo [ISP.MI] si è portatasui massimi dal maggio 2018 con un guadagno del 20% circa dal primo gennaio 2022 ad oggi.

L'istituto ha presentato i dati del quarto trimestre/intero 2021 e ha alzato il velo sul piano al 2025.

Conti 2021

Intesa Sanpaolo ha archiviato il 2021 con solidi risultati, nonostante il protrarsi della crisi sanitaria derivante dalla diffusione del virus Covid-19, con ricavi e margini che hanno mostrato una buona tenuta.

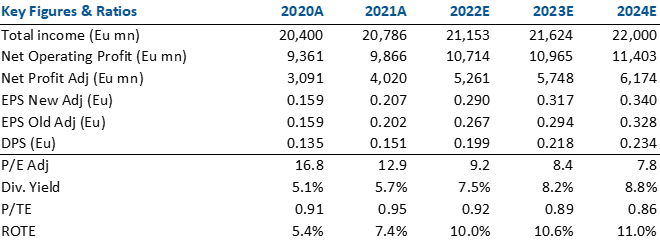

Il margine di intermediazione è stato pari a 20.786 milioni (+1,9% a/a). Il risultato lordo di gestione è pari a 9.866 milioni (+5,4%).

L’utile netto è cresciuto a 4.185 milioni (+27,7%), beneficiando anche del calo dei costi operativi e delle rettifiche su crediti. Stanziamenti sull'utile ante imposte pari a 2,2 miliardi, di cui 1,7 miliardi nel quarto trimestre, per l' ulteriore rafforzamento della sostenibilità futura dei risultati del gruppo.

I dati rideterminati sono stati predisposti per tenere conto dell’inclusione del gruppo Ubi Banca per il periodo ante acquisizione e, sulla base di dati gestionali, della riallocazione del contributo dei rami di attività oggetto di cessione al risultato delle attività operative cessate, nonchè dell’inclusione del contributo delle compagnie assicurative Assicurazioni Vita (già Aviva Vita), Lombarda Vita e Cargeas, al netto degli effetti riconducibili alle filiali oggetto di cessione.

Piano al 2025

Il piano vede per gli azionisti la distribuzione di oltre 22 miliardi di dividendi cash con un payout ratio del 70% per ogni anno e un buyback nel 2022 per 3,4 miliardi, dice una nota.

Per il 2021 la banca propone la distribuzione di un dividendo cash di 7,89 cent per azione pari a complessivi 1,5 miliardi che si aggiungono all'acconto da 1,4 miliardi già erogato a novembre.

L'utile netto è visto al 2025 a 6,5 miliardi dai 4,2 miliardi registrati nel 2021 nonostante stanziamenti complessivi per la sostenibilità futura dei risultati di 2,2 miliardi, di cui 1,7 miliardi nel solo quarto trimestre. Il Rote è atteso a circa il 14% a fine piano. Per il 2022 è previsto un utile netto di oltre 5 miliardi.

Per l'intero arco temporale del piano è previsto un Cet1 fully phased-in, calcolato secondo le regole di Basilea 3 e 4, di oltre 12%.

È prevista una "significativa" riduzione del profilo di rischio con un'incidenza dei crediti deteriorati rispetto ai crediti totali allo 0,8% nel 2025 al netto di rettifiche e un costo del rischio di circa 40 punti base in arco piano.

I proventi operativi netti sono attesi in crescita a 22,8 miliardi dai 20,8 miliardi registrati nel 2021 con un incremento medio annuo ponderato (Cagr) del 2,3%.

In particolare è attesa una crescita annua del 3,9% per le commissioni e del 3,3% per il risultato dell'attività assicurativa grazie al forte sviluppo del ramo Danni. L'incidenza di queste due componenti sui proventi operativi netti passerà dal 54% al 57% nel 2025.

Per gli interessi netti è attesa una crescita media annua dello 0,5%.

Nuova banca digitale, 1.500 filiali chiuse, 4.600 neoassunti

Il piano prevede anche una nuova banca digitale per servire i clienti retail che non usano le filiali e ridurre il costo del servizio. Nel dettaglio la nuova banca sarà rivolta a circa 4 milioni di clienti che generano ricavi per circa 200 milioni di euro con un cost/income di oltre il 100%. Alla banca digitale saranno dedicati investimenti per circa 650 milioni sui 5 miliardi previsti dal piano per tecnologia e crescita. Il monte complessivo degli investimenti è di 7,1 miliardi.

Il piano prevede quindi una riduzione di circa 1.500 filiali, di cui 450 già chiuse nel quarto trimestre 2021, oltre a 4.600 persone neoassunte e circa 8.000 allocate a iniziative prioritarie quali la filiale digitale, la tecnologia, le iniziative legate all'implementazione del Pnrr e a iniziative sul fronte Esg.

Nel complesso i costi operativi sono attesi in calo di circa 300 milioni al 2025 per un cost/income che a fine piano è visto al 46,4%.

Il piano si basa su un'ipotesi di scenario macro con una crescita del Pil italiano superiore al 4% nel 2022, a circa 2,5% nel 2023, a circa 1,5% nel 2024 e superiore all'1% nel 2025.

Giudizio INTERESSANTE su Intesa con target price 2,30 euro.

In particolare, Itesa ha chiuso il quarto trimestre 2021 con un utile netto di 179 mln (vs 7 mln nelle nostre stime) evidenziando un positivo andamento delle commissioni. Costo del rischio in linea con le attese. Riteniamo che i target operativi presentati nel Piano siano superiori alle nostre stime e a quelle di consensus, l’utile netto 2025 a 6.5 mld implica probabilmente un tax rate più alto delle nostre stime.

Nel riquadro i principali indicatori di bilancio. Stima Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment