INTESA SANPAOLO: ANALISI FONDAMENTALE

Intesa Sanpaolo [ISP.MI] ha chiuso il secondo trimestre 2020 con risultati in crescita, pur in un contesto di mercato non particolarmente

favorevole

I ricavi hanno tenuto, in particolare il margine di interesse a 1.750,0 milioni (-0,6%).

I costi sono diminuiti del 2,9% a 2.230,0 milioni.

L'utile netto è stato di 1.415,0 milioni, in aumento rispetto all'analogo periodo 2019 (+16,4%) anche grazie alla plusvalenza derivante dalla cessione del ramo di acquiring a Nexi, che ha compensato i maggiori accantonamenti per rettifiche su crediti relative agli impatti futuri attesi dal Coronavirus.

Commento

Nel secondo trimestre il margine d'interesse è risultato stabile rispetto al trimestre precedente, mentre le commissioni sono calate a causa del lockdown ma meno del previsto. Il trading, seppur positivo, è risultato in calo e minore delle attese, mentre i ricavi della divisione assicurativa hanno mostrato una certa resilienza. I costi operativi sono risultati essere leggermente superiori rispetto al trimestre precedente. Il costo del rischio è stato inferiore alle attese ed ha permesso alla banca di chiudere con un utile a 1,4 miliardi, maggiore di quanto da noi previsto (1,1 miliardi).

Il CET1 ratio FL è stato pari al 14,9%.

Il management ha confermato le prospettive di utile netto e payout ratio e il forte focus sulla remunerazione degli azionisti.

Giudizio INTERESSANTE su Intesa [ISP.MI] con target 2,15 euro.

Riteniamo che al momento la banca si concentrerà nell’integrazione di UBI per far emergere il più velocemente possibile le sinergie e dare visibilità alla politica di remunerazione degli azionisti (75%/70% payout per gli anni fiscali 2020/21).

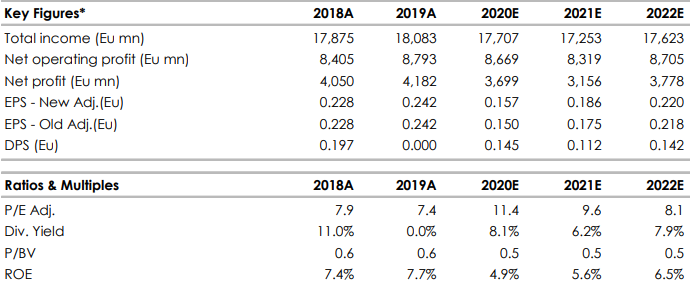

Nel riquadro i principali indicatori di bilancio. Stima Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment