INTESA SANPAOLO: ANALISI FONDAMENTALE

Intesa [ISP.MI] ha chiuso il quarto trimestre 2019 con un utile netto superiore alle attese e ricavi in crescita.

La banca vede per il 2020 un risultato netto "ben al di sopra" del 2019 grazie alla plusvalenza derivante dall'accordo annunciato a dicembre con Nexi per la cessione delle attività relative ai servizi di pagamento. Senza questa plusvalenza l'utile netto 2020 è visto comunque in aumento rispetto al 2019.

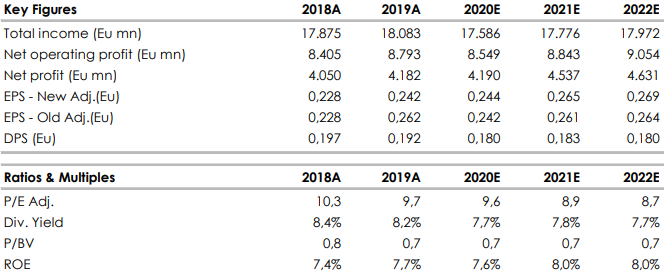

Il risultato netto del quarto trimestre si è attestato a 872 milioni, nell'intero 2019 è stato di 4,182 miliardi, contro i 4,05 miliardi del 2018.

Il Cda propone un dividendo in contanti di 0,1920 euro per azione contro 0,197 euro dell'esercizio precedente, yield lordo circa 8,20%.

Il Cet 1 ratio a fine dicembre è al 14,1% a regime pro-forma e al 13,9% secondo i criteri transitori. Il dato è "largamente superiore" ai requisiti normativi.

In crescita i ricavi sia nel quarto trimestre (+1,6% a 4,567 miliardi) sia nell'intero anno (+1,5% a 18 miliardi). Gli interessi netti nel trimestre crescono dello 0,3% a 1,75 miliardi, mentre nel 2019 si attestano a 7 miliardi (-3,7%).

Le commissioni balzano del 10,2% su trimestre a 2,166 miliardi per un dato dell'intero 2019 a 7,96 miliardi (+0,1%).

Il Npe ratio lordo è al 7,6%. I crediti deteriorati lordi si sono ridotti del 14,2% senza oneri straordinari per gli azionisti.

Intesa Sanpaolo [ISP.MI] è in rialzo del 3%. a 2,35 euro, dopo la presentazione dei dati del quarto trimestre 2019.

Commento

Poco meglio del previsto il margine di interesse, attestato a 1,74 miliardi di euro, +0,3% rispetto a trimestre precedente e +0,5% anno su anno. La sorpresa positiva della trimestrale sono le commissioni, salite del 10,2% anno rispetto al terzo trimestre a 2,16 miliardi di euro di euro. C'è stato un aumento dell’ 1,6% delle commissioni da attività bancaria commerciale e del 13,3% delle commissioni da attività di gestione, intermediazione e consulenza (risparmio gestito, prodotti assicurativi, collocamento titoli,...). I ricavi operativi segnano un incremento dell'1%, su base sequenziale, a 4,56 miliardi di euro, meglio del previsto.

Le rettifiche sul valore dei crediti sono state pari a 693 milioni di euro, gli accantonamenti a fronte del rischio salgono a 168 milioni di euro, da 19 milioni del terzo trimestre.

Utile netto pari a 872 milioni di euro, meglio delle attese.

A fine dicembre il Common Equity Tier 1 pro forma a regime era 14,1%, "livello top tra le maggiori banche europee", si legge nel comunicato. Il dato che tiene conto dei 3,36 miliardi di euro distribuiti ai soci attraverso il dividendo.

La banca ha confermato le indicazioni sul dividendo dell'anno in corso ed ha detto che grazie alle plusvalenze legate all'operazione con Nexi, il risultato del 2020 sarà "ben al di sopra di quello del 2019".

Giudizio NEUTRALE, target price 2,50 euro.

Abbiamo leggermente aggiustato le nostre stime, in modo da tenere in considerazione i maggiori ricavi in arrivo dalle commissioni nei prossimi due anni. Lo scenario macro (scarsa crescita dell'Italia e permanenza di un quadro di bassi tassi di interesse) ci spinge a confermare la raccomandazione neutrale.

Nel riquadro i principali indicatori di bilancio. Stima Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment