INTESA SANPAOLO: ANALISI FONDAMENTALE

Intesa Sanpaolo [ISP.MI] ha pubblicato i dati del secondo trimestre.

L’utile netto sale a 1,21 miliardi di euro, 165 milioni di euro in più dello stesso periodo dell’anno precedente, il consensus si aspettava parecchio meno, intorno ai 950 milioni di euro. I proventi operativi sono saliti del 6,6% a 4,67 miliardi di euro. A sorprendere in positivo sono gli introiti da trading di obbligazioni, raddoppiatisi a 426 milioni di euro, ma anche le commissioni crescono bene (+5,5%) a 1,98 miliardi. Piatto il margine di interesse, a 1,76 miliardi, peggio del previsto.

A fine giugno il Common Equity Tier a regime sale a 13,9%, da 13,5% di tre mesi prima.

Sulla base dei dati della prima parte dell’anno e della cessione a Prelios di 3 miliardi di euro di crediti deteriorati (Unlikely To Pay) annunciata oggi, la banca si aspetta di raggiungere gli obiettivi del 2019. Per effetto dell’operazione con Prelios, l’esposizione ai crediti in sofferenza e deteriorati, scende al 7,7%, da 8,4% di fine giugno. In questo modo, Intesa Sanpaolo arriva dopo 18 mesi, a quattro quinti del target del piano industriale a quattro anni.

Commento ai dati. Il margine di interesse e le commissioni sono risultate complessivamente in linea con le nostre stime, così come i costi operativi e il costo del rischio. L’utile netto batte le attese grazie alle cessioni di bond. Molto positiva la cessione dei crediti deteriorati a prezzi così alti, 66% del valore lordo di carica.

Previsioni. I dirigenti del gruppo finanziario hanno confermato i target 2019: utile netto in crescita rispetto al 2018 e dividend payout all’80%. Il capitale rimane solido.

Nostre stime, giudizio e raccomandazione

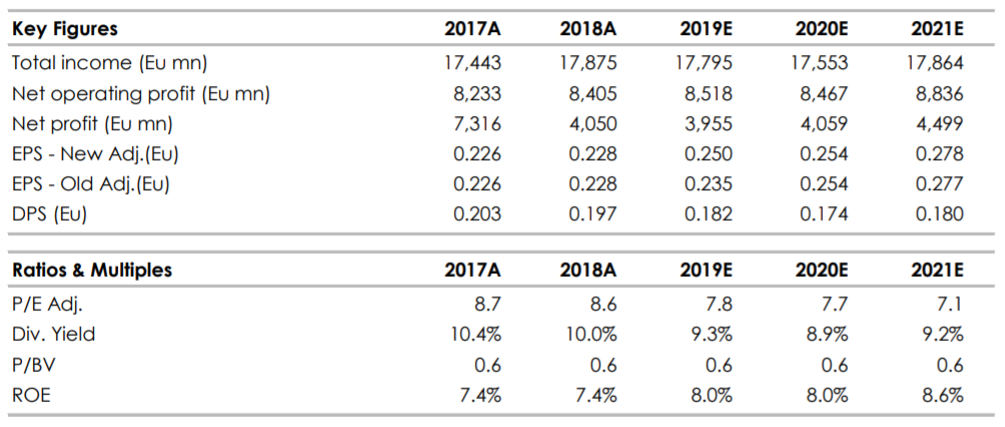

Abbiamo rivisto le nostre stime per il 2019, incrementando l’utile per azione del 6,4%, soprattutto per tenere in considerazione il contributo del trading. La banca ha spostato una parte della propria liquidità dalla Tesoreria a Banca Imi, la sua banca d’investimento. L’obiettivo della ridislocazione è una gestione più redditizia.

Di conseguenza abbiamo alzato la nostra stima di dividendo da 0,17 euro a 0.182 euro. Non abbiamo modificato le nostre assunzioni sul 2020/2021 in quanto non ci attendiamo crescita del margine d’interesse.

Giudizio NEUTRALE confermato, target price a 2,60 euro. Alla guida della società c’è un gruppo di dirigenti capace di tenere alta la redditività. Le operazioni straordinarie della BCE (TLTRO) sono una buona opportunità. Il titolo tratta a 0,75 volte patrimonio tangible, con un ritorno del 9,5%.

Nell'ambito banche, vediamo opportunità più interessanti altrove.

Nel riquadro i principali indicatori di bilancio. Stima Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment