INTESA SANPAOLO: ANALISI FONDAMENTALE

Intesa [ISP.MI] ha pubblicato i seguenti risultati del primo trimestre 2019.

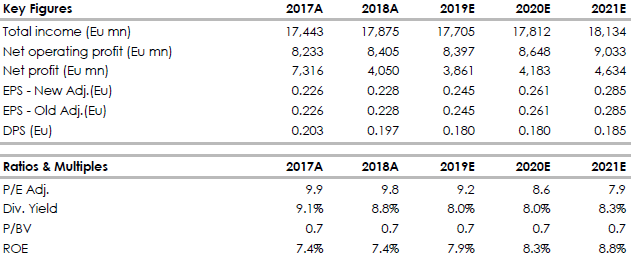

Utile netto pari a 1,05 miliardi, in calo del 16% sul dato dell'anno prima che però comprendeva alcune voci straordinarie. Dato sopra le stime. Confermata l'attesa di un utile 2019 in crescita sull'anno precedente che verrà distribuito per l'80% agli azionisti in base alla politica dei dividendi.

Proventi operativi in flessione dell'8,8% rispetto a un anno prima, ma in progresso del 4,6% sul quarto trimestre 2018.

Margine di interesse -5%. Commissioni nette -7%. Costi in discesa del 14%.

Sul fronte patrimoniale, il CET1 ratio pro-forma si posiziona al 13,5%.

Il 20 maggio il titolo stacca un dividendo di 0,197 euro per azione, yield 8,5%, tra i più alti di Piazza Affari.

Commento.

I risultati del primo trimestre riflettono la redditività sostenibile del Gruppo, che deriva dalla solidità della base patrimoniale e della posizione di liquidità e dal modello di business resiliente e ben diversificato che si caratterizza per:

- una focalizzazione su Wealth Management & Protection che pone al centro la relazione con il cliente e un'operatività su attività finanziarie che offre un natural hedginga copertura dagli impatti della volatilità dei mercati sui ricavi generati dalle commissioni;

- una flessibilità strategica nella gestione dei costi operativi ;

- un'efficace gestione proattiva del credito senza oneri straordinari per gli azionisti .

I risultati sono pienamente in linea con gli obiettivi e confermano il supporto del Gruppo all'Italia. In particolare:

costi operativi in diminuzione del 13,9% rispetto al quarto trimestre 2018 e del 4,5% rispetto al primo trimestre 2018;

elevata efficienza , con un cost/income al 50,2%, tra i migliori nell'ambito delle maggiori banche europee;

rettifiche di valore nette su crediti in calodel 47,1% rispetto al quarto trimestre 2018 e del 23,6% rispetto al primo trimestre 2018;

costo del rischio del primo trimestre 2019 annualizzato sceso a 37 centesimi di punto, rispetto ai 61 dell'intero 2018;

miglioramento della qualità del credito , soprattutto a seguito dell'efficacia della gestione proattiva del credito senza oneri straordinari per gli azionisti:

Riduzione dei crediti deteriorati , al lordo delle rettifiche di valore, di circa un miliardo di euro nel primo trimestre 2019, di circa 30 miliardi dal settembre 2015 (di circa 19 miliardi escludendo la cessione dei crediti in sofferenza a Intrum perfezionata nel quarto trimestre del 2018) e di circa 17 miliardi dal dicembre 2017 (di circa 6 miliardi escludendo l'operazione Intrum) realizzando nei primi 15 mesi del Piano di Impresa 2018-2021 già il 64% dell'obiettivo di riduzione previsto per l'intero quadriennio;

Lo stock di crediti deteriorati scende a marzo 2019 , rispetto a dicembre 2018, del 2,6% al lordo delle rettifiche di valore e dell' 1,8% al netto;

L'incidenza dei crediti deteriorati sui crediti complessivi a marzo 2019 è pari all' 8,5% al lordo delle rettifiche di valore e al 4,1% al netto;

Elevati livelli di copertura dei crediti deteriorati :

- livello di copertura specifica dei crediti deteriorati al 54,1% a fine marzo 2019, con una copertura specifica della componente costituita dalle sofferenze al 66,2%;

- robusto buffer di riserva sui crediti in bonis, pari a circa lo 0,5% a fine marzo 2019;

Patrimonializzazione molto solida, con coefficienti patrimoniali su livelli largamente superiori ai requisiti normativi. Al 31 marzo 2019, tenendo conto di 840 milioni di euro di dividendi maturati nel trimestre, il Common Equity Tier 1 ratiopro-forma a regime è risultato pari al 13,5%, livello top tra le maggiori banche europee, e il Common Equity Tier 1 ratio secondo i criteri transitori in vigore per il 2019 al 13,1%, rispetto a un requisito SREP da rispettare nel 2019 pari rispettivamente al 9,34% e all' 8,96%. Nello scenario avverso dello stress test EBA/BCE 2018, al 2020 il Common Equity Tier1 ratio - calcolato sulla base dei dati di bilancio al 31 dicembre 2017, tenendo conto dell'impatto della prima applicazione del principio contabile IFRS 9 - è risultato pari al 9,7%; sarebbe risultato 10,3% considerando l'aumento di capitale eseguito in data 11 luglio 2018 nel contesto del Piano di Incentivazione a Lungo Termine 2018-2021 LECOIP 2.0 e la conversione delle azioni di risparmio in azioni ordinarie perfezionata in data 7 agosto 2018, a parità di altre condizioni, e 11,4% calcolato su base pro-forma.

L’assemblea ordinaria ha confermato l’attuale A.D. Carlo Messina e il presidente Gian Maria Gros Pietro. Messina ha dichiarato che l’obiettivo per il 2019 è di far crescere ulteriormente l’utile netto rispetto al 2018 mentre non sono in agenda operazioni straordinarie di alcun tipo in quanto sarebbero scarse le sinergie realizzabili. Nessun ulteriore esborso previsto per Banca Carige mentre il coefficiente di distribuzione degli ultili (payout) rimarrà elevato (80% previsto per il 2019).

www.websim.it

Azioni menzionate

Advertisment