INTERPUMP: ANALISI FONDAMENTALE

Interpump [ITPG.MI], uno dei principali produttori mondiale di pompe a pistoni professionali ad alta pressione ha comunicato i seguenti risultati nel primo trimestre 2022.

Vendite nette pari a 488,7 milioni di euro, in aumento del 30,1 % rispetto ai 375,6 milioni di euro del corrispondente periodo dell’esercizio precedente (+15,5% la crescita a parità di perimetro). Nel dettaglio delle divisioni operative del Gruppo, la divisione Olio ha registrato una crescita del 36,7% (+16,1% a parità di perimetro) mentre la divisione Acqua del 13,9% (questa ultima divisione non è stata interessata da cambi di perimetro).

Da un punto di vista organico il Gruppo ha registrato un incremento del 12,6%, con le divisioni Olio e Acqua rispettivamente in crescita del 13,4% e del 10,6%.

Redditività. Il margine operativo lordo (EBITDA) è stato pari a 114,2 milioni di euro, in miglioramento del 24,9% rispetto ai 91,5 milioni di euro del corrispondente periodo dell’esercizio precedente, e con una incidenza sulle vendite pari a 23,4% (23,9% escludendo White Drive) rispetto al 24,4% del I trimestre del 2021. La diluizione riflette da una parte il consolidamento delle attività di White Drive Products e dall’altra l’impatto delle tensioni inflazionistiche, impatto sul quale si stanno gradualmente dispiegando gli effetti dalle contromisure adattate dal Gruppo.

Il risultato operativo (EBIT) del I trimestre 2022 è stato pari a 92,6 milioni di euro, in aumento del 29,2% rispetto ai 71,7 milioni di euro del I trimestre dell’esercizio precedente; la relativa incidenza sulle vendite è stata pari al 19,0% rispetto al 19,1% del corrispondente periodo di riferimento.

L’utile netto del I trimestre 2022 è stato pari a 66,1 milioni di euro, in crescita del 22,8% rispetto ai 53,8 milioni del corrispondente periodo dell’esercizio precedente. L’utile base per azione è quindi passato da euro 0,497 a 0,616.

Al 31 marzo 2022, il capitale investito è stato pari a 1.986,0 milioni di euro rispetto ai 1.912,4 milioni di euro del 31 dicembre 2021. Tale incremento riflette soprattutto la scelta del Gruppo di rafforzare il proprio magazzino, scelta implementata fin dall’esercizio precedente per tutelare la capacità produttiva e di rapida risposta alle richieste clienti in un contesto di tensioni inflazionistiche e di sempre maggiori difficoltà di reperimento delle materie prime e di quanto necessario per lo svolgimento delle proprie attività.

Nel I trimestre del 2022 il ROCE non annualizzato è stato pari al 4,7%, in linea con il valore del I trimestre del precedente esercizio, mentre il ROE non annualizzato è stato pari al 4,8% rispetto al 4,4% del corrispondente periodo del 2021.

Situazione finanziaria La liquidità netta generata dalla gestione reddituale del periodo è stata pari a 108,8 milioni di euro, in crescita del 28,2% rispetto agli 84,9 milioni di euro nel I trimestre dell’esercizio precedente. L’incremento del capitale circolante, in particolare del magazzino, e il proseguimento delle attività di investimento avviate nel precedente esercizio per migliorare la capacità produttiva del Gruppo, sia dal punto di vista degli spazi a disposizione per lo svolgimento delle attività produttive sia delle linee e dei macchinari produttivi, spiegano il calo del free cash flow dai 40,8 milioni di euro del I trimestre del 2021 ai 5,8 milioni di euro del I trimestre dell’esercizio.

La posizione finanziaria netta al 31 marzo 2022 è pari a 530,3 milioni di euro rispetto ai 494,9 milioni di euro al 31 dicembre 2021: tale incremento è prevalentemente legato all’acquisto netto per azioni proprie per un importo pari a 41,3 milioni di euro.

Raccomandazione INTERESSANTE, target price 49,0 euro.

La società ha pubblicato risultati del primo trimestre leggermente superiori alle nostre attese e rilasciato messaggi piuttosto costruttivi durante la conference call di presentazione dei numeri, soprattutto per quanto riguarda la crescita organica, rivista per quest’anno da high-single-digit a double-digit. Rivediamo le nostre stime leggermente al rialzo, aspettandoci per il 2022 una crescita organica del 10% e un margine in calo di 110 bps. Alziamo la raccomandazione da Neutrale a Interessante, portando il target price a 49.0 euro da 48.5 euro per riflettere il cambio delle stime.

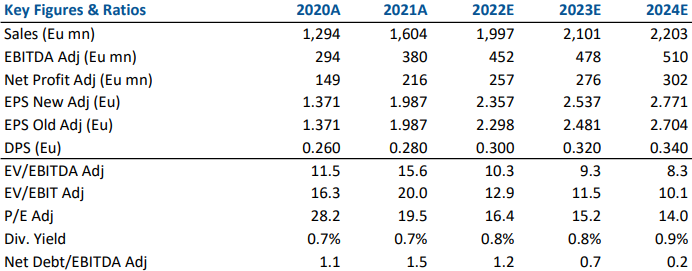

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment