INTERPUMP: ANALISI FONDAMENTALE

Interpump [ITPGI.MI], uno dei principali produttori mondiale di pompe a pistoni professionali ad alta pressione, ha terminato il 2019 con risultati in forte crescita.

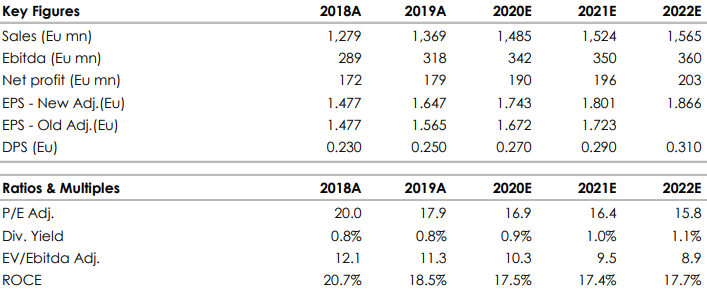

Le vendite nette nell’anno sono state pari a 1.368,6 milioni di euro, superiori del 7,0% rispetto alle vendite del 2018 quando erano state pari a 1.279,2 milioni di euro. Le crescite organiche, a parità di area di consolidamento e cambi, sono state pari a +0,8% per il settore

Olio, +2,5% per il settore Acqua, e +1,4% sul totale delle vendite. Grazie a un contributo del +1,4% derivante dai cambi, la crescita organica espressa in euro risulta pari al +2,8%.

L’EBITDA è stato pari a 317,9 milioni di euro (23,2% delle vendite) a fronte dei 288,5 milioni di euro del 2018, che rappresentava il 22,6% delle vendite, con una crescita del 10,2%.

Il risultato operativo (EBIT), non influenzato significativamente dall’adozione di IFRS16, è stato pari a 247,2 milioni di euro (18,1% delle vendite) a fronte dei 236,5 milioni del 2018 (18,5% delle vendite), con una crescita del 4,5%.

L’utile netto del 2019 è stato di 180,7 milioni di euro (173,9 milioni di euro nel 2018, comprendente un provento una tantum di 11,4 milioni di euro legato all’acquisizione di GS Hydro). La variazione rispetto al dato normalizzato è pari a +11,2%.

L’utile per azione base è passato da euro 1,513 (normalizzato come sopra) del 2018 a euro 1,700 nel 2019, con una crescita del 12,4%.

La liquidità netta generata dalla gestione reddituale è stata di 233,4 milioni di euro (209,8 milioni di euro nel 2018). Il free cash flow è stato di 124,8 milioni di euro (82,2 milioni di euro nel 2018) con una crescita del 51,9%.

La posizione finanziaria netta è pari a 370,8 milioni di euro rispetto ai 287,3 milioni di euro al 31 dicembre 2018. La maggior parte della variazione è dovuta all’adozione del nuovo principio contabile IFRS 16 il cui impatto a fine anno è pari a 72,4 milioni di euro.

Al 31/12/2019, il Gruppo aveva inoltre impegni per acquisizione di partecipazioni in società controllate valutati complessivamente 54,3 milioni di euro (44,5 milioni di euro al 31/12/2018). Il capitale investito è passato da 1.200,8 milioni di euro al 31 dicembre 2018 a 1.480,3 milioni di euro al 31 dicembre 2019, a seguito delle acquisizioni di Hydra Dyne Tech e Reggiana Riduttori, e della rettifica

per adozione IFRS16. Il ROCE è stato del 16,7% (19,7% nel 2018). Il ROE è stato del 17,1% (18,9% il dato normalizzato del 2018).

Al 31 dicembre 2019 Interpump Group S.p.A. aveva in portafoglio n. 2.224.739 azioni proprie pari al 2,043% del capitale, acquistate ad un costo medio di € 24,430.

Raccomandazione NEUTRALE, target price 29,60 euro.

I risultati sono in linea alle nostre stime. Lasciamo le nostre stime 2020-22 invariate a livello operativo, mentre includiamo un tax rate per recepire i commenti del management durante la conferenza telefonica (tax rate di circa il 26% nei prossimi anni).

Interpump è uno dei titoli più remunerativi di Piazza Affari degli ultimi anni grazie a un trend di crescita costante, dovuto a una attenta politica di acquisizioni/integrazioni. Crediamo che la tendenza positiva verrà mantenuta anche nei prossimi anni. Alla luce del quadro macro incerto, manteniamo un approccio prudente.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment