HERA: ANALISI FONDAMENTALE

Il gruppo Hera [HRA.MI] ha chiuso il primo trimestre 2019 con 331 milioni di euro di Ebitda, in rialzo del 2,5% anno su anno. Utile netto +3% a 124 milioni. Ancora una volta molto buono il risultato della divisione acqua, Ebitda +6% a 59 milioni di euro.

Buon set di risultati, nonostante il clima mite non abbia favorito l’operatività ed il settore rifiuti sia stato condizionato dai problemi di stoccaggio. Proprio per risolvere quest’ultimo problema il gruppo dovrebbe chiudere a breve l’acquisizione di una discarica, un’operazione in grado di aggiungere 10-11 milioni di EBITDA all’anno.

A fine giugno il gruppo ha collocato un green bond da 500 milioni di euro con durata 8 anni ed uno spread sul mid-swap di 104 punti base (pari ad un rendimento a scadenza del 1,08%). Il prestito obbligazionario è stato emesso con una cedola pari a 0,875%. Sottoscrizioni sette volte superiori all’ammontare offerto. Il bond andrà a finanziare progetti di sostenibilità ambientale negli ambiti di efficienza energetica, economia circolare e gestione sostenibile delle risorse idriche. L’operazione permetterà anche di ridurre il costo medio del debito (oggi al 3,7%) allungando contestualmente la scadenza media (oggi 6,5 anni).

Piano industriale.

Hera ha presentato a inizio anno l’aggiornamento del piano industriale. Questi i principali target.

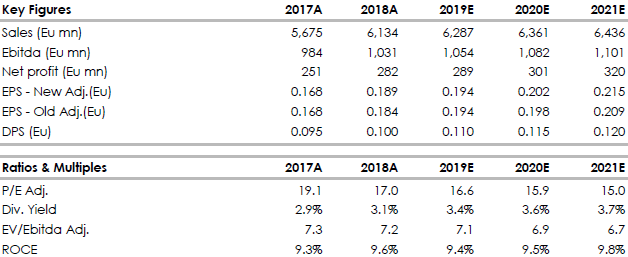

La società stima di raggiungere nel 2022 un Mol di 1,18 miliardi di euro, in crescita di 200 milioni rispetto al 2017, mentre il 2018 si chiuderà a quota 1,020 miliardi.

Dividendi. La cedola aumenterà a 10 centesimi per azione nel 2018 e 2019, a 10,5 centesimi nel 2020 e 2021 e a 11 centesimi nel 2022. Ai prezzi attuali lo Yield di quest'anno è intorno al 3,6% lordo.

A livello industriale, l'obiettivo è di superare 3 milioni di clienti energy al 2022 grazie alla leadership nei servizi di ultima istanza, al superamento del mercato di tutela e alle azioni di crescita commerciale, spiega la nota.

Raccomandazione INTERESSANTE, target price a 3,70 euro.

Abbiamo alzato le stime di utile netto. Hera tratta a premio sulle altre utility italiane, ma secondo noi è più che giustificato. Nonostante l’ottima performance recente confermiamo la visione positiva in quanto ci attendiamo una buona solidità del business con una prosecuzione dei buoni risultati anche per il 2019. Il gruppo potrà beneficiare del trend lento ma continuo di consolidamento del settore, grazie alla flessibilità finanziaria ed all'esperienza del management.

Azioni menzionate

Advertisment