GPI: ANALISI FONDAMENTALE

GPI [GPI.MI] è una società società tecnologica attiva nel mercato dei servizi per la sanità quotata al segmento MTA di Borsa Italiana.

I risultati del primo semestre 2020

Durante il periodo, che è stato influenzato dalla pandemia, GPI ha conseguito risultati migliori delle attese, che presentano una crescita organica e un miglioramento della profittabilità.

I ricavi sono stati pari a 117,2 milioni (+6,1% su base annua), meglio della nostra stima di 112,2 milioni.

Il risultato è stato trainato dalla divisione Care, che ha generato 61 milioni (+5,9%), meglio delle nostre attese di 58,6 milioni.

Le altre voci ammontano 14,7 milioni (+20,1% su base annua), meglio della nostra stima di 10,3 milioni, spinta dai pagamenti e dalla sezione Automation. La divisione Software ha generato 41,5 milioni (+2,1%), sotto nostra stima di 43,3 milioni.

L’Ebitda si è attestato a 10,5 milioni (+8,8% su base annua), meglio della nostra stima di 9,9 milioni. La divisione Software ha generato 7,3 milioni, sotto la nostra stima di 7,8 milioni. La Care 1,7 milioni, meglio della nostra stima di 1,5 milioni. Le altre voci hanno generato un importo di 1,5 milioni, meglio della nostra stima di 0,7 milioni.

L’Ebit ammonta a 0,9 milioni (-48,6% su base annua, 1,3 milioni la nostra stima).

L’utile netto ha raggiunto la cifra di 0,2 milioni, meglio della nostra stima di -0,4 milioni, 1,3 milioni il risultato dell'esercizio precedente.

La generazione di cassa è stata pari a -0,3 milioni, (nostra stima pari a -2,4 milioni).

Il debito netto si presenta pari a 90,9 milioni, (contro i nostri 92,2 milioni).

Guidance 2020

Gpi stima per il il 2020 un incremento sia di ricavi (maggiore del 6% rispetto a 2019) sia dell’EBITDA (maggiore dell’8,5% rispetto al 2019). Sebbene queste stime comprendano i contributi delle acquisizioni, esclusi del nostro modello, la guidance si presenta sopra le nostre stime, e fornisce un discreto livello di visibilità sullo sviluppo del business.

Poiché il contributo delle acquisizioni è di circa il 4%, contro il 2% precedente, la crescita organica è implicitamente del +4%, rispetto alle nostre precedenti stime del -2%.

A livello di divisione, la unit Software dovrebbe registrare un leggero recupero, grazie alla ripresa di un progetto con la Regione Veneto, interrotto durante il primo semestre.

La divisione Care dovrebbe presentare un andamento in linea con il primo semestre.

Newflow rilevante

A maggio, la società ha annunciato l'acquisto del Gruppo francese Medinfo, proprietario di una delle più complete e competitive soluzioni software per i servizi trasfusionali.

Nello stesso tempo, ha acquisito gli asset, connessi alle soluzioni software in ambito trasfusionale, della bostoniana Haemonetics, global corporation quotata alla New York Stock Exchange (NYSE). Il prezzo totale è pari al 21 milioni di euro al closing, +1,5 milioni di eran-out.

Entrambe le società operano nel mercato della gestione del sangue: un segmento molto interessante del mercato dei software. Le acquisizioni sono strategiche e presentano potenziali sinergie a medio termine, che rafforzano la presenza di GPI nel mercato globale.

Confermiamo il giudizio INTERESSANTE su GPI [GPI.MI], con target price pari a 10 euro.

Nonostante la pandemia Covid-19, la semestrale mostra una crescita organica dei ricavi e dell’Ebitda migliore delle attese, evidenziando la visibilità sul business model.

Crediamo che la società occupi una solida posizione di mercato, e che grazie alla sua offerta sarà in grado di sfruttare il processo di digitalizzazione in corso nel settore sanitario.

Anche la generazione di cassa è stata migliore del previsto. La pandemia ha influenzato negativamente il business Software, ritardando alcune attività, ma ha avuto un effetto positivo sul business Care.

Abbiamo alzato le stime sul periodo 2020-22, ma abbiamo anche incrementato quelle su debito netto.

Ancora più importante, GPI ha fornito una guidance quantitativa per il 2020 superiore dell'8% rispetto alle nostre stime attuali a livello di EBITDA.

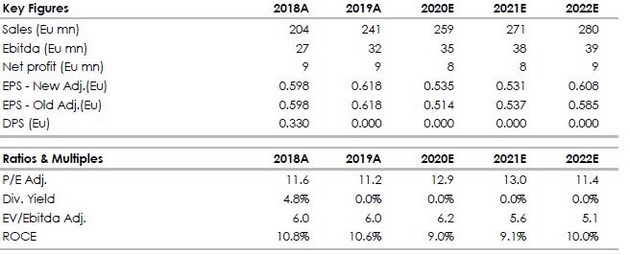

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment