GEOX: ANALISI FONDAMENTALE

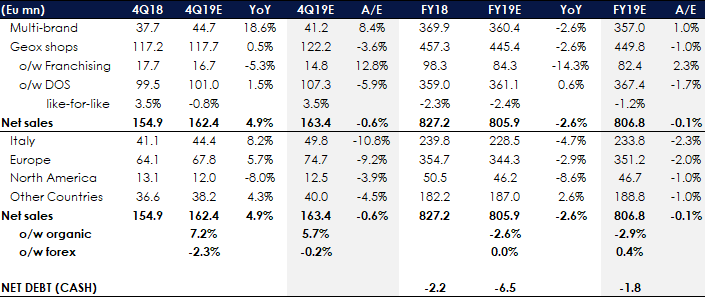

Geox [GEO.MI] ha presentato i risultati preliminari sul 2019 vedono ricavi pari a 805,9 milioni in calo del 2,6% a cambi correnti e del 3,3% a cambi costanti.

Nominato Livio Libralesso nuovo AD dopo il via libera all'accordo per l'uscita di Matteo Mascazzini

La società della scarpa che respira ha annunciato un piano di ristrutturazione della rete distributiva che vedrà la chiusura di circa 80 negozi nei prossimi tre esercizi. L'effetto economico atteso nel 2022 è di un calo di ricavi di circa 35-40 milioni ed un miglioramento del risultato operativo di circa 5 milioni, a fronte di costi di ristrutturazione di circa 10-15 milioni da contabilizzare nel bilancio 2019.

Mario Moretti Polegato, Presidente e Fondatore di Geox ha commentato: “Il 2019 è stato caratterizzato da un contesto particolarmente complesso. L’intero settore sta evidenziando un importante riassetto principalmente per il profondo cambiamento delle abitudini di acquisto dei consumatori che sono sempre più digitali. Tutto ciò sta determinando una sensibile riduzione di traffico nei negozi fisici, soprattutto in quelli situati in posizioni minori e non strategiche o in Paesi caratterizzati da tensioni socio-politiche. In questo scenario Geox ha riportato ricavi in leggera diminuzione rispetto al 2018 grazie al fatto che la razionalizzazione sperimentata nel canale multimarca e nel canale franchising, volta alla riduzione del rischio del business, è stata in parte compensata dalla crescita molto sostenuta del canale online e dal buon andamento di alcuni mercati come Russia ed Europa dell’Est".

La posizione finanziaria netta a fine dicembre era per 6 milioni di cassa positiva dopo aver sostenuto investimenti per 33 milioni e aver dato corso al programma di acquisto di azioni proprie per circa 5 milioni.

Commento

I ricavi preliminari 2019 sono stati in calo ma in linea con le nostre attese già tagliate il ribasso in occasione dei risultati dei primi nove mesi.

A livello di canale:

-Multimarca a 360,4 milioni -2,6% su base annua;

-Franchising a 84,3 milioni -14,3% a causa di una riduzione di perimetro di circa il -10%, soprattutto in Italia, Francia e Spagna;

-i negozi a gestione diretta (DOS) hanno generato ricavi pari a 361,1 milioni di euro, +0,6%.

Negativa la crescita di tutte le aree geografiche (Italia -4,7%, Europa -2,9%, Nord America -8,6%) ad eccezione dell’aggregato altri Paesi (+2,6%), che ha beneficiato della buona performance del canale diretto (DOS), soprattutto nell’Europa dell’Est.

Raccomandazione NEUTRALE, target price 1,15 euro.

La nomina del nuovo a.d. (il terzo avvicendamento in 3 anni), il nuovo piano di razionalizzazione dei punti vendita diretti e i conseguenti costi di ristrutturazione sul 2019 sono inaspettati. Prevediamo che influiranno negativamente sull’andamento del titolo.

L'unico trigger potrebbe arrivare dall’ipotesi di delisting da parte dell’azionista di controllo, che già era stata avanzata in passato. Le basse quotazioni e le ingenti disponibilità finanziarie personali dell'azionista di maggioranza potrebbero stimolare un'opa.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment