GEOX: ANALISI FONDAMENTALE

Geox [GEO.MI] nel primo trimestre 2019 ha registrato ricavi in calo dell'1,6% a parità di cambi a 260,9 milioni di euro. Il management vede vendite annuali nel canale wholesale in calo "single digit" confrontato con il 2018.

Nel dettaglio, i ricavi dei negozi multimarca, che rappresentano il 54% dei ricavi del Gruppo (54% nel primo trimestre 2018),

si attestano ad euro 140,3 milioni, in riduzione dell'1,9% (-2,0% a cambi costanti).

I ricavi del canale franchising, pari al 14% dei ricavi del Gruppo, si attestano ad euro 36,8 milioni, riportando un calo del 12,9% (-12,6% a cambi costanti).

I ricavi dei negozi a gestione diretta, Dos, che rappresentano il 32% dei ricavi del Gruppo si attestano ad euro 83,8 milioni, in crescita del 5,8% (+4,9% a cambi costanti). La crescita del canale online (+25%) è rimasta particolarmente rilevante.

I ricavi realizzati in Italia, mercato domestico che rappresenta il 31% dei ricavi del Gruppo (31% nel primo trimestre 2018), risultano in calo del 4,0%. I ricavi generati in Europa, pari al 43% dei ricavi del Gruppo (43% nel primo trimestre 2018), ammontano a euro 112,7 milioni, rispetto a euro 113,9 milioni del primo trimestre 2018, registrando un calo dell'1,0% (-1,1% a cambi costanti). Il Nord America registra un fatturato pari a 10,7 milioni, in calo di 1,1 milioni (-9,8% a cambi correnti e -13,1% a cambi costanti), imputabile principalmente all'andamento negativo del canale wholesale interessato da una attenta rivisitazione e selezione delle controparti con una focalizzazione su quelle piu' in linea con la strategia di miglioramento della percezione del brand pianificata dal Gruppo. Gli Altri Paesi riportano un fatturato in crescita del 3,8% rispetto al primo trimestre 2018 (+3,4% a cambi costanti) con una positiva evoluzione (double digit) delle vendite comparabili dei negozi gestiti direttamente e del canale multimarca nell'Europa dell'Est. L'area Asia Pacifico ha riportato ricavi sostanzialmente stabili sul wholesale, mentre le vendite dei negozi a gestione diretta sono risultate leggermente negative.

Le calzature hanno rappresentato il 91% dei ricavi consolidati, attestandosi a euro 236,5 milioni, con un decremento dell'1,4% (-1,8% a cambi costanti) rispetto al primo trimestre 2018. L'abbigliamento e' stato pari al 9% dei ricavi consolidati attestandosi a euro 24,4 milioni, rispetto ad euro 24,6 milioni del primo trimestre 2018 (-0,6% a cambi correnti, +0,1% a cambi costanti).

Piano strategico 2019-2021

Per rilanciare i conti, il gruppo ha implementato a fine 2018 un nuovo Piano che ha portato a definire i seguenti obiettivi di Gruppo:

1. La crescita delle vendite nette ad un tasso medio annuo del 6,5% (2018-2021). Si prevede di raggiungere un fatturato di circa 950 milioni – 1.000 milioni di euro nel 2021. La crescita sarà resa possibile da una bilanciata evoluzione nei mercati consolidati in Europa e, a tendere, con un contributo maggiore da mercati oggi meno sviluppati come UK, Est Europa, Cina e Nord America. In termini di canali ci si attende un importante recupero di produttività della rete dei negozi gestiti direttamente, grazie all’incremento delle vendite comparabili (like-for-like) derivante dai progetti di eccellenza operativa avviati nell’ area, con un forte sviluppo dell’E-Commerce (crescita a doppia cifra) ed un consolidamento del Wholesale dove prevarranno logiche qualitative e di redditività grazie anche al rafforzamento delle alleanze con i partner strategici.

2. Il progressivo miglioramento della redditività (margine operativo lordo, EBITDA) che si ipotizza raggiungere un’incidenza pari a circa il 10% sul fatturato nel 2021. Questo incremento è reso possibile da un atteso ulteriore aumento della marginalità industriale derivante sia dalle efficienze industriali che dalle migliori performance commerciali e dalla leva operativa derivante da uno stretto controllo sui costi generali.

3. Il piano 2019-2021 prevede investimenti per circa 40 milioni annui dedicati al miglioramento della rete dei negozi ed ai progetti di logistica integrata, gestione comune dei magazzini trasversale sui canali, CRM ed e-STORE che supporteranno il nuovo modello di business omni-channel.

Raccomandazione NEUTRALE, target price 1,50 euro.

Dato l'andamento non molto positivo delle vendite in aprile e nella prima settimana di maggio, riteniamo improbabile che la società riesca a raggiungere i numeri espressi dal consenso degli analisti. Riteniamo peraltro difficilmente raggiungibili i target al 2021 fissati dalla società alla luce delle indicazioni del primo trimestre. Siamo convinti che nel lungo termine Geox abbia comunque il potenziale per migliorare la situazione e apprezziamo gli sforzi per implementare il piano strategico che il nuovo CEO ha definito. Al momento restiamo fedeli alla nostra valutazione Neutrale, ma saremo pronti a diventare più costruttivi una volta che emergeranno segnali di miglioramento duraturo.

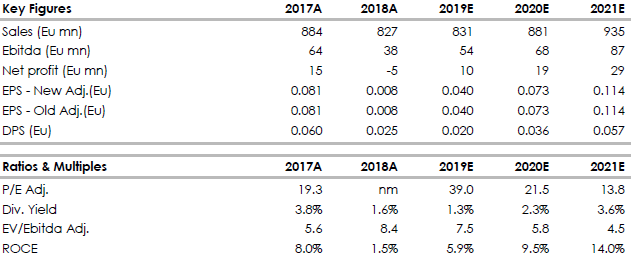

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment