GEOX: ANALISI FONDAMENTALE

Prospettive ancora incerte, ma non vediamo più spazi di discesa per il titolo ...

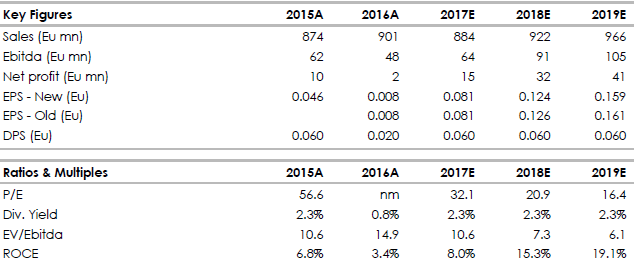

Geox [GEO.MI] ha chiuso il 2017 con un utile netto di 15,4 milioni dai 2 milioni del 2016 e con un Ebitda rettificato di 74 milioni da 52,8 milioni. I risultati sono positivi ma in linea con le attese del consensus.

La società, che alla luce del bilancio parla di "primi risultati concreti della nuova strategia incentrata sull'aumento della redditività e sull'ottenimento di un business sano e profittevole", proporrà agli azionisti un dividendo di 0,06 euro, in crescita da 0,02 euro distribuiti l'anno scorso.

sull'ottenimento di un business sano e profittevole", proporrà agli azionisti un dividendo di 0,06 euro, in crescita da 0,02 euro distribuiti l'anno scorso.

L'Ebitda si attesta a 64 milioni dai 47,6 milioni del 2016; al netto degli oneri e proventi atipici è pari a 74 milioni (l'8,4% dei ricavi) contro i 52,8 milioni del 2016 (5,9% dei ricavi).

Quasi azzerato il debito a 5,4 milioni da 35,9 milioni a fine 2016.

In lieve calo i ricavi, già comunicati, a 884,5 milioni.

"Confido che tali risultati, congiuntamente agli investimenti fatti nello stile, nei nuovi prodotti, nel nuovo concept dei negozi, nella comunicazione incentrata sul binomio tecnologia-stile e nella forza commerciale nei mercati a grande potenziale, ci permetteranno di conseguire, a breve, anche una crescita solida", ha commentato il presidente Mario Moretti Polegato nella nota.

Puntare sulle vendite e-commerce.

Geox punta a rafforzare la presenza nell’online, ha ribadito in una recente intervista a La Repubblica, Matteo Mascazzini, l’amministratore delegato. Oggi i ricavi dell’e-Commerce sono un decimo del totale.

In termini geografici, il focus sarà su Stati Uniti e Cina in particolare.

Raccomandazione NEUTRALE, target price 2,60 euro.

I dati del 2017 forniscono i primi timidi segnali di svolta nelle prospettive del gruppo. Sorprese positive da debito e dividendo (yield 2,2%).

Geox prevede un ulteriore miglioramento anche nel 2018 e punterà sulla crescita del canale e-commerce. Non vediamo più pericoli al ribasso, pertanto miglioriamo la raccomandazione a NEUTRALE da Poco Interessante.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

La società, che alla luce del bilancio parla di "primi risultati concreti della nuova strategia incentrata sull'aumento della redditività e

sull'ottenimento di un business sano e profittevole", proporrà agli azionisti un dividendo di 0,06 euro, in crescita da 0,02 euro distribuiti l'anno scorso. L'Ebitda si attesta a 64 milioni dai 47,6 milioni del 2016; al netto degli oneri e proventi atipici è pari a 74 milioni (l'8,4% dei ricavi) contro i 52,8 milioni del 2016 (5,9% dei ricavi).

Quasi azzerato il debito a 5,4 milioni da 35,9 milioni a fine 2016.

In lieve calo i ricavi, già comunicati, a 884,5 milioni.

"Confido che tali risultati, congiuntamente agli investimenti fatti nello stile, nei nuovi prodotti, nel nuovo concept dei negozi, nella comunicazione incentrata sul binomio tecnologia-stile e nella forza commerciale nei mercati a grande potenziale, ci permetteranno di conseguire, a breve, anche una crescita solida", ha commentato il presidente Mario Moretti Polegato nella nota.

Puntare sulle vendite e-commerce.

Geox punta a rafforzare la presenza nell’online, ha ribadito in una recente intervista a La Repubblica, Matteo Mascazzini, l’amministratore delegato. Oggi i ricavi dell’e-Commerce sono un decimo del totale.

In termini geografici, il focus sarà su Stati Uniti e Cina in particolare.

Raccomandazione NEUTRALE, target price 2,60 euro.

I dati del 2017 forniscono i primi timidi segnali di svolta nelle prospettive del gruppo. Sorprese positive da debito e dividendo (yield 2,2%).

Geox prevede un ulteriore miglioramento anche nel 2018 e punterà sulla crescita del canale e-commerce. Non vediamo più pericoli al ribasso, pertanto miglioriamo la raccomandazione a NEUTRALE da Poco Interessante.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment