GEOX: ANALISI FONDAMENTALE

Prospettive incerte, il cambio al vertice può imprimere la svolta ai margini

Geox [GEO.MI], tra i leader nel settore delle calzature classiche e casual, ha presentato dati del terzo trimestre 2017 inferiori alle aspettative per quanto riguarda i ricavi.

Anche le previsioni sull'ultima parte del 2017 non sono del tutto convincenti.

Anche le previsioni sull'ultima parte del 2017 non sono del tutto convincenti.

Il giro d'affari è stato pari a 281,6 milioni di euro, in calo del 2,6% anno su anno e nove milioni meno delle stime del consensus.

In calo del 3,3%, una flessione che tiene conto dell'effetto cambio, le vendite del canale wholesale (ingrosso): nel periodo luglio-settembre ci sono state poche promozioni, inoltre, anche le condizioni meteo non hanno aiutato.

Nei nove mesi i ricavi ammontano a 733 milioni, -0,9% a cambi correnti e -1,3% a cambi costanti.

La società controllata dalla famiglia Moretti Polegato si aspetta per il 2017 un incremento inferiore al 5% delle vendite wholesale, in precedenza prevedeva una crescita intorno al 5%.

Raccomandazione POCO INTERESSANTE, target price 2,70 euro.

Le prospettive di crescita rimangono incerte, anche se il recente cambio al vertice ha impresso una svolta al business per quanto riguarda la marginalità.

Ci aspettiamo per l'intero 2017 un fatturato invariato o in leggero ribasso, mentre prima della trimestrale ci aspettavamo una crescita moderata, ma un incremento più che proporzionale di margini e utile netto.

Monitoriamo l'andamento dei conti nei prossimi mesi mantenendo un approccio prudente.

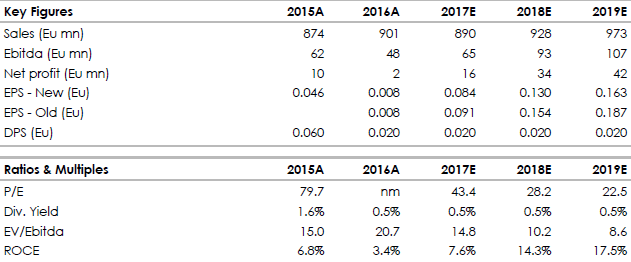

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

In calo del 3,3%, una flessione che tiene conto dell'effetto cambio, le vendite del canale wholesale (ingrosso): nel periodo luglio-settembre ci sono state poche promozioni, inoltre, anche le condizioni meteo non hanno aiutato.

Nei nove mesi i ricavi ammontano a 733 milioni, -0,9% a cambi correnti e -1,3% a cambi costanti.

La società controllata dalla famiglia Moretti Polegato si aspetta per il 2017 un incremento inferiore al 5% delle vendite wholesale, in precedenza prevedeva una crescita intorno al 5%.

Raccomandazione POCO INTERESSANTE, target price 2,70 euro.

Le prospettive di crescita rimangono incerte, anche se il recente cambio al vertice ha impresso una svolta al business per quanto riguarda la marginalità.

Ci aspettiamo per l'intero 2017 un fatturato invariato o in leggero ribasso, mentre prima della trimestrale ci aspettavamo una crescita moderata, ma un incremento più che proporzionale di margini e utile netto.

Monitoriamo l'andamento dei conti nei prossimi mesi mantenendo un approccio prudente.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment