GENERALI: ANALISI FONDAMENTALE

Generali si rafforza in rialzo del 4% e si porta sui massimi dal 2008.

Il piano 'Awakening the lion' per Generali di Francesco Gaetano Caltagirone, alternativo a quello proposto a dicembre dall'attuale Ceo Philippe Donnet, punta a massimizzare la disponibilità liquida fino a 7 miliardi di euro da destinare ad acquisizioni, anche con un uso efficiente della leva finanziaria.

Il programma è stato illustrato a Milano da Claudio Costamagna e Luciano Cirinà, candidati da Caltagirone rispettivamente per i ruoli di presidente e AD nella lista con cui l'imprenditore romano punta a superare all'assemblea di fine aprile quella del Cda attuale appoggiata da Mediobanca [MDBI.MI] e che ripropone Donnet come Ceo.

Il programma, che in caso di vittoria verrà trasformato "entro sei mesi in un piano industriale dal consiglio di amministrazione", promette un utile di circa 4,2 miliardi nel 2024, "con Eps Cagr 2021-24 stimato superiore al 14% attraverso interventi di carattere organico e non organico" (superiore all'11% quello organico).

Nel piano presentato da Donnet a dicembre erano previsti fino a 3 miliardi disponibili per acquisizioni e un cagr dell'Eps del 6-8%.

Tra gli altri obiettivi del piano Caltagirone c'è una generazione di cassa cumulata disponibile per circa 9,5-10,5 miliardi nel periodo 2022-2024 e circa 1,5–1,6 miliardi di investimenti in trasformazione digitale e tecnologica.

Il piano prevede anche tagli di costi annui fino a circa 0,6 miliardi, con un obiettivo cost/income del 55%.

'Awakening the lion' conferma poi i dividendi già previsti dalla compagnia nel piano Donnet per il triennio 2022-24, nonché il piano di buyback.

Tra le iniziative di governance, il programma di Caltagirone mira alla "tolleranza zero" sui conflitti di interesse e un ribilanciamento dei poteri dell'amministratore delegato.

Infine una responsabilità diretta dell'azionista proponente rispetto al successo della lista: "l'investimento economico dell'azionista è direttamente proporzionale ai propri diritti di voto", si legge nella nota.

Caltagirone, che è il primo nome della sua nella lista per il rinnovo del consiglio, ha investito quasi 3 miliardi in Generali e secondo le ultime comunicazioni ufficiali ha una quota dell'8% circa, anche se sui quotidiani viene accreditato con circa il 9%.

Commento

Nel complesso, le indicazioni emerse dalla presentazione sono positive. Il presidente e amministratore delegato proposti hanno elevata credibilità. Tutti gli obiettivi del piano odierno si basano su informazioni interne e si impegnano a presentare un piano aziendale dettagliato e misurabile entro 6 mesi in caso di nomina. I candidati proposti hanno insistito sul fatto che gli obiettivi sono impegnativi e ambiziosi ma fattibili. La crescita dell'EPS prevista è più forte di quella pianificata dai concorrenti ed è legata al fatto che Generali ha ancora dei gap da colmare rispetto ai peer europei. In conclusione, riteniamo che il team e gli obiettivi rappresentino un obiettivo sfidante significativo per migliorare le prestazioni di Generali.

Alcuni punti che vogliamo focalizzare:

1) Opportunità di business: sfruttare le opportunità nelle PMI/Sanità (facendo leva su Europ Assistance)/Asset & Wealth Management. In AM hanno insistito sul fatto che la scala è cruciale e che l'obiettivo è raggiungere 1 trilione di euro di AuM al più presto e che sono necessarie acquisizioni di attori su scala più ampia rispetto alla strategia della boutique perseguita finora;

2) Efficienza dei costi, uno degli obiettivi principali del piano: sono previste riduzioni dei costi lordi di 0,6 miliardi di euro su una base di costi di 8 miliardi di euro. L'obiettivo sembra ambizioso ma i relatori si concentrano sui costi di holding eccessivi e su alcune inefficienze operative;

3) Aumentare la spesa IT a 1,5/1,6 miliardi di euro: Cirinà ha dichiarato di avere competenze specifiche nella gestione di un turnaround IT che ha già fatto in alcune filiali di Generali come Austria e Repubblica Ceca. Generali è attualmente troppo dipendente da una fornitura esterna di servizi IT (Accenture) che limita la creazione da parte dell'azienda delle proprie competenze;

4) Governance: la proposta è di nominare un amministratore indipendente di primo piano / introdurre il coinvolgimento del comitato parti correlate sulle decisioni di investimento finanziario al di sopra di una certa soglia / ridistribuire alcuni poteri dell'Amministratore Delegato ad un Direttore Generale e istituire un Comitato Esecutivo;

5) Acquisizioni: niente ovviamente sul tavolo ora ma guarderanno e rivedranno ogni singola opportunità che crea valore. La potenza di fuoco di 7 mld proviene da 3 mld indicato da Generali, più ulteriori 1.5 mld derivanti dall'aumento della redditività e circa 2.5/3 mld dalla leva aggiuntiva poiché Generali potrebbe aumentare la leva dall'attuale 20% a circa il 25% in linea con peer come Allianz. L'obiettivo è mantenere una forte Solvency e il merito di credito del gruppo. In attesa di approfondimenti confermiamo la visione positiva.

Il prossimo 23 maggio il titolo stacca un dividendo per azione di 1,07 euro (yield 5,70%).

Generali [GASI.Mi] ha chiuso il 2021 con:

1) utile operativo di 5.852 mln leggermente superiore alle nostre attese di 5.723 mln (consenso 5.691 mln);

2) Ramo Vita a 2.816 mln, new business value 2.313 mln, Ramo Danni 2.650 mln, superiore alle attese, mentre il combined ratio è pari a 90.8% (loss ratio a 62.6% ed expense ratio 28.2% con impatto eventi naturali a 2.2%) rispetto ad attese di 90.7%;

3) Risultato operativo AM migliore delle attese a 672 mln (utile netto 504 mln), contributo da AuM di terzi e AuM complessivi a 575 mln, inferiore alle attese.

4) Utile netto a 2.847 mln in linea con le attese e il 3% meglio del consensus.

5) ROE operativo al 12.1%.

6) Dividendo per azione a 1.07 euro in linea con il consensus e leggermente meglio delle stime di 1.05 euro.

7) Patrimonio netto 29.563 mln e Solvency 2 al 227%, meglio delle attese a 224% e del consensus a 223%.

8) Net holding cashflow a 2.6 mld in forte calo rispetto a 3.67 mld dello scorso anno per diversi elementi one off ed inferiore alle attese.

9) Non è stato indicato l’impatto potenziale dal conflitto in Ucraina ed una guidance specifica sul 2022 anche se sono confermati tutti i target al 2024 presentati nel business plan a dicembre 2021.

A fine 2021 Generali [GASI.MI] ha presentato il nuovo piano industriale al 2024. Principali target:

1) crescita degli utili: +6%/+8% nel triennio rispetto alla nostra atttesa di +5%.

2) flussi di cassa disponibili a livello della capogruppo di oltre 8.5 mld.

3) dividendi cumulati a 5.2/5.6 mld e buyback da 0.5 mld rispetto alla nostra atttesa di 6.1 mld.

4) tutti i target del piano al 2021 raggiunti o superati.

5) P&C: crescita dei premi superiore al 4% (CAGR ‘21/’24) rispetto alla nostra stima di 5.3%.

6) Vita: valore della nuova produzione a 2.3/2.5 mld al 2024 rispetto alla nostra stima di 2.36 mld.

7) Asset management: 100 mln di ricavi addizionali da terze parti.

8) M&A: 2.5/3.0 mld da poter investire in operazioni di crescita esterna rispetto alla nostra stima di 4/5 mld, Generali punta ad individuare ulteriori opportunità per consolidare la leadership assicurativa in Europa e rafforzare la presenza in selezionati mercati asiatici.

9) Miglioramento di 2.5-3.0 ppt del cost/income ratio.

10) 1.1 mld in investimenti per la trasformazione digitale e tecnologica in aumento del 60% rispetto al precedente piano

Fondo di venture capital da 250 mln per cogliere opportunità nell’insurtech.

La strategia scommette su target ambiziosi per gli utili, su un aumento dei dividendi e sul primo buyback in 15 anni, con il Ceo Philippe Donnet che si gioca un'importante carta per il rinnovo del suo mandato. "E' un piano di crescita", ha commentato il Ceo Philippe Donnet. Sui fondi disponibili per eventuali acquisizioni, il manager ha detto che 3 miliardi "sono un buon numero". "Vogliamo raggiungere il giusto equilibrio tra il capitale che restituiamo agli azionisti e quello investito nella crescita".

Donnet è finito nel mirino di due importanti soci, Francesco Gaetano Caltagirone e Leonardo Del Vecchio, che gli imputano una strategia sull'M&A poco aggressiva e sono contrari al rinnovo del suo mandato in scadenza ad aprile. Caltagirone ha votato contro il piano, passato con 11 voti su 13 consiglieri, mentre Romolo Bardin, rappresentante di Del Vecchio, non ha partecipato per il poco tempo che ha avuto per esaminare la nuova strategia proposta da Donnet.

I due imprenditori, in un patto con Crt che raccoglie il 15,6%, potrebbero nei prossimi mesi presentare un piano alternativo, insieme a una lista per il rinnovo del Cda con una loro proposta per il ruolo di AD, secondo fonti vicine alla situazione.

Donnet può contare invece sull'appoggio della maggioranza del consiglio uscente, che presenterà una sua lista per il rinnovo del board, del primo azionista Mediobanca MDBI.MI (13% del capitale e 17% dei diritti di voto) e di De Agostini che voterà alla prossima assemblea con il suo 1,4% seppur in uscita dall'azionariato.

Raccomandazione NEUTRALE, target price 19,20 euro

Risultati 2021 complessivamente migliori delle attese che beneficiano di un contributo positivo significativo dall’andamento tecnico danni malgrado un aumento degli eventi naturali ed anche dal segmento asset management e dal comparto private equity (Lion River) che ha contribuito in maniera significativamente positiva ai risultati 2021.

Nel complesso il piano prevede una crescita degli utili superiori alle nostre attese nell’arco di piano che potrebbero portare ad un rialzo delle nostre stime e di quelle di consensus mentre a livello di distribuzione di dividendi + buyback le ns stime sono nella parte alta del range indicato dalla società.

Inferiori alle attese le indicazioni relativamente al contributo da M&A.

Teniamo alta l'attenzione sull'evoluzione dei rapporti tra attuale management e il patto riunito intorno a Caltagirone e Del Vecchio.

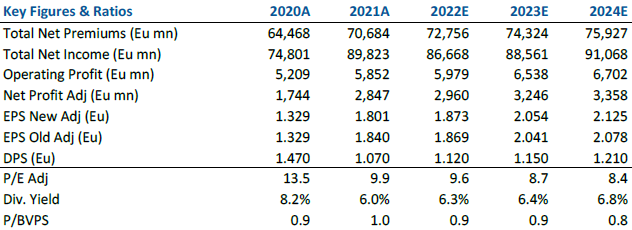

Nella tabella riportiamo i dati storici e previsionali elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment