GENERALI: ANALISI FONDAMENTALE

Generali [GASI.MI] ha chiuso il 2019 confermando gli obiettivi di piano malgrado le turbolenze generate dall'epidemia.

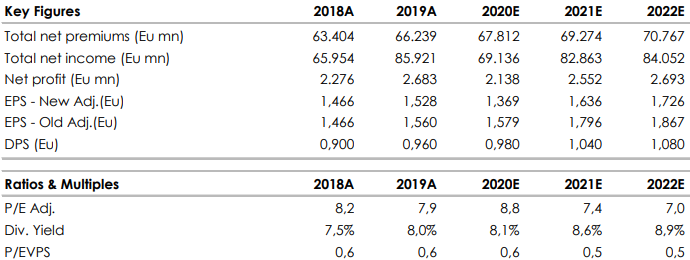

Risultato operativo record a 5,2 miliardi (+6,9%) e utile in aumento a 2,7 miliardi (+15,7%). Ottima posizione di capitale con solvency a 224%. Il Dividendo aumentata del 6,7% a 0,96 euro per azione, yield 9,1%.

In dettaglio:

Risultato operativo a 5,2 miliardi (+6,9%), grazie al contributo di tutti i segmenti di business.

Utile in forte crescita a 2,7 miliardi (+15,7%). L’utile netto normalizzato ammonta a 2,2 miliardi. Escludendo l’onere one-off di 188 milioni dell’operazione di liability management relativa al riacquisto di titoli subordinati, l’utile netto normalizzato si attesta a 2,4 miliardi (+6,6%).

Miglior raccolta netta Vita tra i peer a 13,6 miliardi (+19,6%). Riserve tecniche Vita in crescita a 369,4 miliardi (+7,6%). Il New Business Margin si conferma a ottimi livelli a 3,89% (-0,49 p.p.).

Nel Danni, i premi lordi raggiungono i 21,5 miliardi (+3,9%). Combined Ratio a 92,6% (-0,4 p.p.), il migliore tra i peer.

Grazie all’andamento positivo dei segmenti Vita e Danni, premi lordi complessivi a 69,8 miliardi (+4,3%), di cui 15,2 miliardi a valenza sociale e ambientale.

L’utile dell’Asset Management sale a € 280 milioni (+19%).

Ottima posizione di capitale con Regulatory Solvency Ratio a 224% (217% FY2018, +8 p.p.).

Proposto un dividendo per azione pari a 0,96 euro, in crescita del 6,7% (0,90 nel 2018), per uno yield del 7,6%.

Generali avvia il riacquisto di azioni proprie al servizio del piano di azionariato dei dipendenti del Gruppo.

Prospettive.

Nell'attuale scenario di mercato Generali non cambia i piani M&A.

Vede portafoglio stabile rispetto a valore fine 2019 di 62,7 miliardi.

Solvency ratio intorno al 200% a venerdì sxorso.

Raccomandazione NEUTRALE, target price a 16,0 euro.

Il livello del margine di solvibilità è stato migliore delle attese. A livello operativo i risultati sono in linea con le attese.

Apprezziamo la politica di dismissioni e concentrazione dell'area di consolidamento al fine di ottimizzare la redditività. La recente caduta delle quotazioni rende il titolo particolarmente attraente sotto il profilo del dividendo, Yield superiore al 9%, in pagamento a metà maggio.

Nella tabella riportiamo i dati storici e previsionali elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment