FOS: ANALISI FONDAMENTALE

Fos [FOS.MI] è una PMI attiva nella consulenza e nella progettazione tecnologica per i grandi gruppi industriali.

Chiude il primo semestre 2021 con risultati solidi

Nel periodo, Fos ha conseguito un significativo incremento su base annua, con tutte le divisioni in crescita, ad eccezione dell'unità Communications Technology, il cui andamento è rimasto piatto.

Il valore della produzione ha raggiunto gli 8,6 milioni di euro, +49% su base annua grazie al consolidamento di Inrebus Technologies, società acquisita alla fine del 2020 (a parità di perimetro la crescita sarebbe stata comunque eccellente e pari al +23%).

L'Ebitda è cresciuto del +43% su base annua. L'Ebitda margin è rimasto invariato su base annua e pari a circa il 18%, nonostante le società acquisite di recente riportino margini più bassi rispetto al resto del gruppo (circa il 12%).

L'utile netto è stato pari a 0,5 milioni di euro, +15,8% su base annua.

Infine, la posizione finanziaria netta è positiva per 2,1 milioni di euro, in miglioramento rispetto al 31 dicembre 2020 (positiva per 1,5 milioni).

L'integrazione di InRebus

Come accennato in precedenza, tutte linee di business hanno visto un incremento, tranne la divisione Communication Technology che ha riportato una lieve contrazione (-2% su base annua).

La divisione Information Technology ha registrato una crescita del +26% su base annua, Engineering e Technology Transfer del +20%, Automation e Solutions del +76% su base annua.

Infine, la nuova divisione Digital Learning, costituita dopo l'acquisizione di InRebus, ha contribuito al Valore della Produzione per 1,5 milioni, risultato che implica una crescita del +50% rispetto al primo semestre 2020, quando non era ancora consolidata.

Le nuove stime

Abbiamo alzato le nostre stime per includere una crescita organica più alta del previsto, parzialmente compensata da costi più alti di personale e ricerca.

Includiamo anche l'impatto della parziale conversione dei warrant, che ha portato all'emissione di 141.062 nuove azioni ordinarie e ad un introito di 384 mila euro. Tenendo conto della diluizione, abbiamo limato l'utile per azione del -1,8% e del -0,9% rispettivamente per il 2021-2022.

Ci aspettiamo che il valore della produzione cresca del 34,6% nel 2021, 15,9% a livello organico, raggiungendo un valore di 18,3 milioni e portando l'Ebitda a 3,5 milioni, +30% su base annua.

Nel secondo semestre, il valore della produzione dovrebbe crescere del 24%, 10,5% a livello organico.

Giudizio MOLTO INTERESSANTE, target price a 5 euro, da 4,6 euro.

Consideriamo l'investimento su Fos interessante, grazie alla sua ampia offerta nel settore digitale, fattore che la distingue dalle altre società.

Fos ha sviluppato relazioni molto solide con i principali clienti e vanta una presenza radicata a livello territoriale, aspetto questo che la rende competitiva anche rispetto a competitor di dimensioni più grandi.

Apprezziamo inoltre la sua solidità finanziaria, che le permetterà di effettuare gli investimenti nella ricerca, ed eventualmente altre acquisizioni.

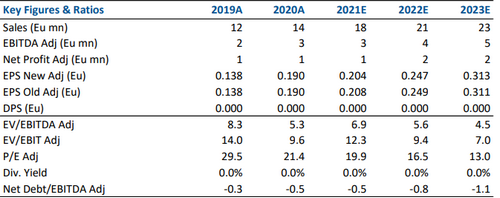

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment