FINECOBANK: ANALISI FONDAMENTALE

FinecoBank [FBK.MI], una delle più importanti banche FinTech in Europa, ha approvato risultati al 30 giugno 2020 in forte progresso, che confermano la forza del modello di business. Il DNA digitale consente di cogliere l'accelerazione del trend strutturale in atto.

Utile netto in forte crescita grazie al modello di business diversificato: 181,0 milioni (+30,1% a/a);

Risultato di gestione: 274,8 milioni (+40,2% a/a);

Ricavi totali: 407,0 milioni (+25,8% a/a);

Il margine di interesse si attesta a 138,2 milioni registrando una flessione del 2,5% rispetto ai 141,8 milioni al 30 giugno 2019, dovuta principalmente alla discesa dei tassi d’interesse di mercato, con il contributo positivo dell’effetto volumi, dell’aumento dell’attività di lending e di una gestione più dinamica della Tesoreria.

Costi operativi: 132,2 milioni (+3,7% a/a);

Cost/income ratio in riduzione: 32,5% (-6,9 p.p. a/a);

Solida posizione di capitale: CET1 al 24,12% (pro-forma al 18,36%);

Dividendo: Fineco si allinea alla raccomandazione di BCE e Banca d’Italia;

Ricavi a 407,0 milioni, +25,8% a/a trainati dal Brokerage (+107,0% a/a), grazie all’effetto combinato della rivisitazione dell’offerta,

dell’allargamento della base di clienti, dell’ampiamento della quota di mercato di Fineco e della volatilità di mercato, e dall’area Investing (+5,4% a/a), grazie al contributo di Fineco Asset Management e alla maggiore incidenza dei Guided Products and Services. Si conferma il contributo positivo dell’area Banking (+4,4% a/a), supportata dall’aumento della liquidità transazionale e dall’attività di lending.

Le commissioni nette al 30 giugno 2020 ammontano a 209,7 milioni ed evidenziano un incremento del 32,2% rispetto ai 158,6 milioni al 30 giugno 2019. L’incremento è riconducibile all’aumento delle commissioni nette relative all’area Brokerage (+100,2% a/a) grazie all’effetto combinato dell’aumento della base di clientela operativa sulla piattaforma della Banca, all’ampliamento della quota di mercato (quota di mercato Assosim su intermediato equity Italia pari al 28.0% al 30 giugno 2020, +1,4 p.p. a/a), alla rivisitazione dell’offerta e all’aumento della volatilità. Si evidenzia inoltre la crescita dell’area Investing (+5,4% a/a), grazie alla maggiore incidenza dei “Guided Products and Services” e al contributo di Fineco Asset Management, e delle commissioni di banking (+90,3% a/a).

Fineco sta proseguendo nello sviluppo della propria offerta nel Regno Unito. L’avvio della campagna marketing sta confermando

l’apprezzamento per il modello di one-stop-solution della Banca. Nei prossimi mesi la Banca continuerà ad ampliare l’offerta investing.

Prosegue inoltre la rivisitazione dell’offerta di brokerage con il lancio di nuovi prodotti e servizi (mercati asiatici, CFD, nuovo rilascio della

piattaforma PowerDesk);

Prosegue l’attività di sviluppo di Fineco Asset Management che, anche grazie al recente lancio dei fondi di decumulo FAM Target Boost e del fondo FAM Global Defence, conferma sempre di più la capacità di rispondere con rapidità ed efficacia alle esigenze della clientela.

Total Financial Assets al 30 giugno 2020 si attestano a 82,6 miliardi, in crescita dell’8,9% rispetto a giugno 2019. Il saldo della raccolta gestita risulta pari a 40,1 miliardi, in rialzo dell’8,9% a/a, il saldo della raccolta amministrata risulta pari a 16,5 miliardi (+8,3% a/a), il saldo della raccolta diretta risulta pari a 26,1 miliardi (+9,4% a/a) grazie alla continua crescita della base di nuovi clienti e dei depositi “transazionali”.

Nel primo semestre 2020 la raccolta è stata pari a 4,7 miliardi (+42,4% a/a), confermandosi solida, di grande qualità e ottenuta senza fare ricorso a politiche commerciali di breve periodo. L’asset mix si è mostrato positivamente orientato verso il risparmio gestito, pari a 1,6 miliardi nel semestre (+13,1% a/a), evidenziando comunque un approccio più cauto da parte della clientela, che predilige prodotti più

conservativi.

La raccolta amministrata si è attestata a 2,6 miliardi confermando il maggiore interesse da parte della clientela verso i mercati finanziari attraverso la piattaforma di brokerage di Fineco, mentre la raccolta diretta è stata pari a 569 milioni.

Al 30 giugno 2020 la rete dei consulenti finanziari è composta da 2.569 unità distribuita sul territorio con 399 negozi finanziari (Fineco Center).

Si segnala che al 30 giugno 2020 Fineco Asset Management gestisce masse per 14,2 miliardi: 8,9 miliardi nella componente retail (+32,3% a/a) e 5,3 miliardi in quella istituzionale (+3,9% a/a).

Nei primi sei mesi del 2020 sono stati acquisiti circa 45.600 nuovi clienti. A conferma del focus sulla qualità della clientela, al 30 giugno 2020 i total financial asset relativi ai nuovi conti aperti sono mediamente più elevati del 42% rispetto a quelli acquisiti nei primi 11 mesi del 2019, prima cioè dell’annuncio dello smart repricing sui servizi banking.

Il numero dei clienti totali al 30 giugno 2020 è 1.359.260 (+3,1% a/a).

FinecoBank è una delle più importanti banche FinTech in Europa. Quotata nel FTSE MIB, Fineco propone un modello di business unico in Europa, che combina le migliori piattaforme con un grande network di consulenti finanziari. Offre da un unico conto servizi di banking, credit, trading e investimento attraverso piattaforme transazionali e di consulenza sviluppate con tecnologie proprietarie. Fineco è leader nel brokerage in Europa, e uno dei più importanti player nel Private Banking in Italia, con servizi di consulenza evoluti e altamente personalizzati. Dal 2017 FinecoBank è attiva anche nel Regno Unito, con un’offerta focalizzata sui servizi di brokerage, di banking e di investimento. Nel 2018 nasce a Dublino Fineco Asset Management, che ha come mission lo sviluppo di soluzioni di investimento in partnership con i migliori gestori internazionali.

Raccomandazione INTERESSANTE, target price 14,40 euro.

FinecoBank ha riportato risultati leggermente migliori delle attese malgrado accantonamenti sulle commissioni di repricing dei servizi bancari che su richiesta dell’antitrust verranno posticipati al 2021. I risultati hanno beneficiato di un buon andamento del NII, commissioni di brokerage ed anche del contributo di attività di trading non ricorrente. Indicazioni positive sui trend di luglio per raccolta (600 milioni in risparmio gestito) e brokerage (>50% rispetto al 2019). I trend positivi sono attesi proseguire nel secondo semestre 2020.

FinecoBank rimane un titolo molto interessante per le prospettive di crescita organica con l’addizionale possibilità di crescere fuori dall’Italia.

Riteniamo che la società abbia le carte in regola per dimostrarsi più resistente delle altre società del mondo asset management alla crescente volatilità del mercato. Siamo ottimisti sulle prospettive anche se il titolo FinecoBank viene scambiato in borsa con un premio significativo rispetto alla media del comparto, che riteniamo giustificato da un modello di business sostenibile e da potenziali scenari di M&A.

Titolo presente nel Portafoglio LONG Piazza Affari Raccomandato da Websim.

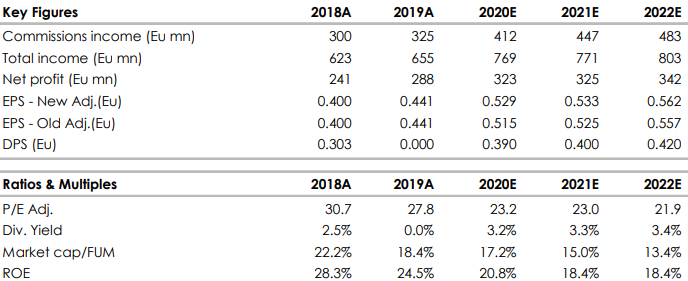

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment