FINECOBANK: ANALISI FONDAMENTALE

FinecoBank [FBK.MI] ha approvato risultati al 31 dicembre 2019 in crescita.

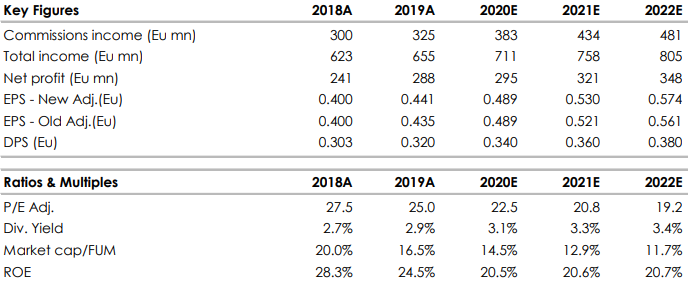

Ricavi totali pari a 657,8 milioni di euro, +4,7% su base annua. I ricavi sono stati trainati dall’area Investing (+9,8%) con management fees in crescita del 11,7% grazie al contributo di Fineco Asset Management, alla maggiore incidenza dei Guided Products and Services e al miglioramento della produttività della Rete.

Si conferma il contributo positivo dell’area Banking (+1,8% ), sostenuta dall’aumento della liquidità transazionale e dall’attività di lending.

Il Brokerage nel quarto trimestre ha registrato il miglior dato dal secondo trimestre del 2018, grazie alla rivisitazione dell’offerta.

Gli utili netti si attestano a 288,4 milioni di euro, +19,5%, incluso il beneficio fiscale derivante dal Patent Box, stimato a 22 milioni di euro. L’utile netto rettificato per le imposte non ricorrenti si attesta a 268,8 milioni di euro, +10% anno su anno.

I costi operativi sono stati pari a 249,6 milioni di euro, +2,2%-

Il Risultato di gestione ammonta a 408,2 milioni, +6,2%.

È stato proposto un dividendo pari a 0,32 euro per azione, +5,6% su base annua rispetto a 0,3030 euro.

Commento

I Risultati del quarto trimestre sono sostanzialmente in linea con le nostre attese. La società ha registrato ricavi nel quarto trimestre di 170 milioni di euro (2,4% in meno rispetto alla nostra stima di 164,5 milioni di euro).

NII in linea a 69,7 milioni di Euro (-2% su base annua, QoQ stabile), mentre le commissioni nette sono aumentate dello 0,7% su base annua a 82,3 milioni di Euro (rispetto alla nostra stima di 86,8 milioni di Euro) ma sono diminuite del 2,3% su base trimestrale.

I costi operativi sono stati migliori del previsto a 64,4 milioni di euro (rispetto ai nostri 67,5 milioni di euro), con una chiusura dell'utile netto rettificato a 70,7 milioni di euro, superiore del 3% rispetto alla nostra stima di 68,7 milioni di euro. Compreso l'effetto una tantum del Patent Box (22 mln), l'utile netto trimestrale è stato di 93,2 milioni.

Dividendo per azione in linea con le nostre aspettative, a 0,32 euro.

Il rapporto CET1 è migliorato al 18,12%.

Proiezioni 2020 in linea con le nostre aspettative.

Raccomandazione NEUTRALE, target price 11,0 euro.

Manteniamo una raccomandazione Neutrale, ma alziamo il target premiando i buoni risultati. Riteniamo che la società abbia le carte in regola per dimostrarsi più resistente delle altre società del mondo asset management alla crescente volatilità del mercato. Siamo ottimisti sulle prospettive anche se il titolo FinecoBank viene scambiato in borsa con un premio significativo rispetto alla media del comparto, che riteniamo giustificato da un modello di business sostenibile e da potenziali scenari di M&A.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment