FINECOBANK: ANALISI FONDAMENTALE

FinecoBank [FBK.MI] ha chiuso il terzo trimestre con un utile netto adjusted di 60,8 milioni, in rialzo del 13,3% rispetto allo stesso periodo dell'anno scorso, spinto dal forte andamento delle commissioni nette.

Ricavi per 165,4 milioni, stabili rispetto al trimestre precedente e in rialzo dell'8,1% su anno.

Le commissioni nette si attestano a 84,3 milioni, in rialzo del 3,7% sul secondo trimestre e del 15,9% rispetto all'anno precedente, principalmente grazie all'attività di investing e di brokerage.

Sul fronte patrimoniale il CET1 ratio consolidato si attesta al 17,37% da 17,84% di fine giugno.

Nei primi nove mesi:

Utile netto rettificato per le poste non ricorrenti in forte crescita: 198,1 milioni (+10,8% a/a), è il risultato migliore di sempre nei primi nove mesi;

Ricavi totali: 489,0 milioni (+5,2% a/a);

Costi operativi: 185,2 milioni (+1,3% a/a);

Risultato di gestione: 303,8 milioni (+7,7% a/a);

Cost/income ratio in calo: 37,9% (-1,4 p.p.);

Al 30 settembre 2019 la rete dei consulenti finanziari è composta da 2.564 unità distribuita sul territorio con 395 negozi finanziari (Fineco Center).

La raccolta nei primi nove mesi dell’anno tramite la Rete di consulenti finanziari è stata pari a 3,8 miliardi. Si segnala che al 30 settembre 2019 Fineco Asset Management gestisce masse per 12,6 miliardi, di cui 7,4 miliardi classi retail (+14,7% a/a) e circa 5,2 miliardi relativi a classi istituzionali.

Nei primi nove mesi del 2019 sono stati acquisiti 87.467 nuovi clienti. Il numero dei clienti totali al 30 settembre 2019 è di circa 1.338.000, in crescita del 6,4% rispetto allo stesso periodo dell’anno precedente.

Raccomandazione NEUTRALE, target price 10,80 euro.

Manteniamo una raccomandazione Neutrale ma alziamo il target premiando i buoni risultati e in seguito alla recente debole performance di borsa rispetto ai competitor. Riteniamo che la società abbia le carte in regola per dimostrarsi più resistente delle altre società del mondo asset management alla crescente volatilità del mercato. Siamo ottimisti sulle prospettive anche se il titolo Fineco viene scambiato in borsa con un premio significativo rispetto alla media del comparto, che riteniamo giustificato da un modello di business sostenibile.

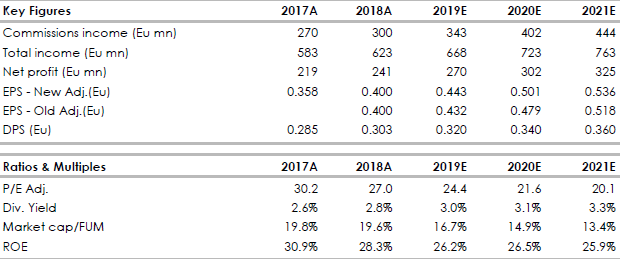

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment