FINECOBANK: ANALISI FONDAMENTALE

FinecoBank [FBK.MI] ha comunicato i seguenti risultati del primo semestre 2019.

Utile netto rettificato di 137,3 milioni di euro (+9,7% su base annua), il miglior trimestre di sempre. L'utile è rettificato per alcune poste non ricorrenti, pari a 4,8 milioni lordi, legate alla valutazione a fair value dello Schema Volontario, spiega la nota.

I ricavi totali rettificati crescono a 323,5 milioni (+3,8%) grazie alla dinamica positiva del margine di interesse (+3% a 141,8 milioni) e delle commissioni nette (+8,7% a 158,6 milioni) che controbilancia il calo del risultato del trading (-18,3% a 22,6 milioni).

Nel solo secondo trimestre l'utile netto è cresciuto del 12,9% annuo a 74,7 milioni, mentre i ricavi sono aumentati a 165,4 milioni (+5,7%).

I Total Financial Asset al 30 giugno ammontano a 75,9 miliardi (+8,7%), mentre la raccolta dei primi sei mesi è stata di 3,33 miliardi (-7%) con un asset mix orientato positivamente verso il risparmio gestito. A luglio la raccolta si è attestata a 420 milioni di euro portando il totale da inizio anno a 3,75 miliardi.

La società non si vede coinvolta in alcuna operazione di consolidamento del settore dopo l'uscita di Unicredit dall'azionariato e intende mantenere una politica generosa dei dividendi per quest'anno, che lo scorso esercizio ha visto un payout del 76% con una cedola di 0,303 euro per azione (yield 3,5%) distribuita il 23 aprile. Lo ha detto ieri in un'intervista telefonica con Reuters l'AD Alessandro Foti.

L'Ad Alessandro Foti ha sottolineato che l'uscita di Unicredit dall'azionariato 'non avrà implicazioni sulla clientela della banca, nè sui parametri di profittabilità e liquidità'. Il manager ha ricordato che e' stato raggiunto un accordo con Unicredit che prevede un periodo di transizione. Anche i servizi per i clienti saranno in continuità, almeno per un periodo di 12-24 mesi.

Prevista crescita anche nel 2019.

I risultati del secondo trimestre sono stati sostanzialmente in linea con le attese. Luglio è stato un mese positivo e il lancio di nuovi prodotti/servizi rende il management fiducioso sul miglioramento nel secondo semestre. Le commissioni nette dovrebbero crescere in linea con le nostre aspettative del 13/14% nel 2019/2020 grazie all'espansione delle attività. Gli afflussi netti da inizio anno (3,7 miliardi) registrano un mix peggiore del previsto, principalmente a causa di fattori temporanei che hanno favorito la crescita dei depositi (721 milioni). Fineco è fiduciosa di convertire alcuni di questi depositi in attività gestite nei prossimi mesi.

Il CET1 è sceso a fine giugno al 17,84% contro il 21% nel primo trimestre prima dell'uscita di Unicredit. La società prevede di ottenere un aumento di 100-150 punti base a fine 2019.

Raccomandazione INTERESSANTE, target price 9,80 euro.

Abbiamo alzato la nostra raccomandazione a Interessante da Neutrale premiando i buoni risultati e in seguito alla recente debole performance di borsa. Riteniamo che la società abbia le carte in regola per dimostrarsi più resistente delle altre società del mondo asset management alla crescente volatilità del mercato. Le nostre stime non includono l'effetto positivo del "patent box" che potrebbe arrivare fino a 30-40 milioni di euro per il 2015/2019. Le valutazioni sono ora molto più attraenti con un P/E 2020 a circa 18x. Il nostro prezzo target si basa su una combinazione di DCF e value map. Siamo ottimisti sulle prospettive anche se il titolo Fineco viene scambiato in borsa con un premio significativo rispetto alla media del comparto, che riteniamo giustificato da un modello di business sostenibile.

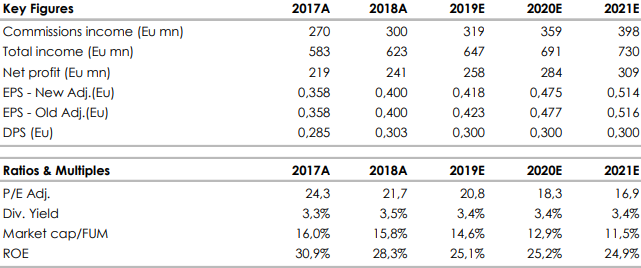

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte.

Azioni menzionate

Advertisment