FINECOBANK: ANALISI FONDAMENTALE

Il titolo è caro rispetto ai concorrenti principali ma il premio è giustificato dalla migliore tendenza: Fineco tratta in borsa a circa 25 volte gli utili previsti contro una media di 12 volte.

FinecoBank [FBK.MI] ha comunicato i seguenti risultati 2018.

L'anno si chiude con un utile record e in crescita a doppia cifra, nonostante la complessa situazione dei mercati. I risultati sono leggermente superiori alle stime di consensus e di buona qualità.

Nel quarto trimestre utile netto adjusted a 65,6 milioni (consenso Bloomberg a 64,3 milioni). L'utile netto rettificato dell'intero 2018 è in crescita dell'11,8% a 244,4 milioni.

I ricavi del quarto trimestre sono pari a 163,5 milioni. Attesi circa 160 milioni. Nel 2018 ricavi totali pari a 628,3 milioni (+7,1%).

Il Cda proporrà un dividendo di 30,3 centesimi per azione, in crescita rispetto ai 28,5 centesimi dell'esercizio 2017 (+6,3%).

Il Cet1 ratio si colloca al 21,16%, mentre il Total capital ratio è in crescita al 29,58%.

Il 2018 ha registrato una raccolta netta record di 6.222 milioni di euro (+4,4%).

Prevista crescita anche nel 2019.

L'AD Alessandro Foti ha detto che si aspetta una raccolta robusta sia a gennaio che in tutto il 2019. Per l'intero anno "ci aspettiamo una raccolta che rimarrà quantitativamente robusta mentre qualitativamente, cioè a livello di mix, è più difficile fare previsioni", ha aggiunto.

L'esposizione ai bond Unicredit è attesa per quest'anno in ulteriore ridimensionamento "perché non verranno rinnovate le emissioni in scadenza, che nel 2019 ammontano a 1,5 miliardi di euro".

Il manager ha infine ribadito, anche per quest'anno, una strategia di crescita per linee interne.

Raccomandazione NEUTRALE, target 9,20 euro.

I risultati del quarto hanno confermato che FinecoBank è una delle migliori società nell'ambito del risparmio gestito. Capace di resistere nei momenti più difficili del mercato. Prevediamo che FinecoBank continuerà a fornire profitti più elevati della media di settore grazie a un sistema più efficiente in grado di attrarre liquidità dalle banche e dalle reti più fragili. A ciò contribuirà anche la creazione di un veicolo di Asset Management più efficiente in termini di margini e di tax rate creato ad hoc in Irlanda.

Il titolo è caro rispetto ai concorrenti principali ma il premio è giustificato dalla migliore tendenza: Fineco tratta in borsa a circa 24,5 volte gli utili previsti nel 2018 contro una media di 12 volte.

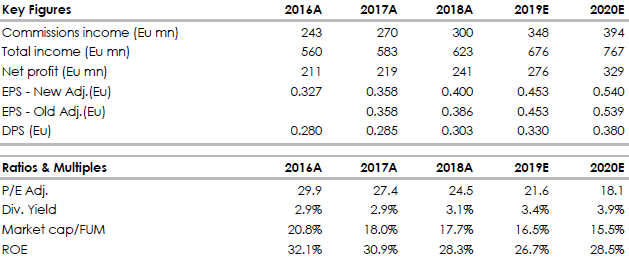

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte.

L'anno si chiude con un utile record e in crescita a doppia cifra, nonostante la complessa situazione dei mercati. I risultati sono leggermente superiori alle stime di consensus e di buona qualità.

Nel quarto trimestre utile netto adjusted a 65,6 milioni (consenso Bloomberg a 64,3 milioni). L'utile netto rettificato dell'intero 2018 è in crescita dell'11,8% a 244,4 milioni.

I ricavi del quarto trimestre sono pari a 163,5 milioni. Attesi circa 160 milioni. Nel 2018 ricavi totali pari a 628,3 milioni (+7,1%).

Il Cda proporrà un dividendo di 30,3 centesimi per azione, in crescita rispetto ai 28,5 centesimi dell'esercizio 2017 (+6,3%).

Il Cet1 ratio si colloca al 21,16%, mentre il Total capital ratio è in crescita al 29,58%.

Il 2018 ha registrato una raccolta netta record di 6.222 milioni di euro (+4,4%).

Prevista crescita anche nel 2019.

L'AD Alessandro Foti ha detto che si aspetta una raccolta robusta sia a gennaio che in tutto il 2019. Per l'intero anno "ci aspettiamo una raccolta che rimarrà quantitativamente robusta mentre qualitativamente, cioè a livello di mix, è più difficile fare previsioni", ha aggiunto.

L'esposizione ai bond Unicredit è attesa per quest'anno in ulteriore ridimensionamento "perché non verranno rinnovate le emissioni in scadenza, che nel 2019 ammontano a 1,5 miliardi di euro".

Il manager ha infine ribadito, anche per quest'anno, una strategia di crescita per linee interne.

Raccomandazione NEUTRALE, target 9,20 euro.

I risultati del quarto hanno confermato che FinecoBank è una delle migliori società nell'ambito del risparmio gestito. Capace di resistere nei momenti più difficili del mercato. Prevediamo che FinecoBank continuerà a fornire profitti più elevati della media di settore grazie a un sistema più efficiente in grado di attrarre liquidità dalle banche e dalle reti più fragili. A ciò contribuirà anche la creazione di un veicolo di Asset Management più efficiente in termini di margini e di tax rate creato ad hoc in Irlanda.

Il titolo è caro rispetto ai concorrenti principali ma il premio è giustificato dalla migliore tendenza: Fineco tratta in borsa a circa 24,5 volte gli utili previsti nel 2018 contro una media di 12 volte.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.

Azioni menzionate

Advertisment

Scopri di più su Advertisment