FINECOBANK: ANALISI FONDAMENTALE

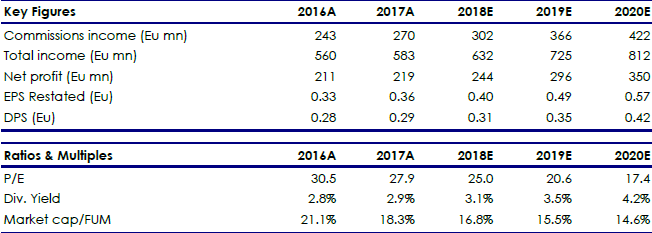

Il titolo è caro rispetto ai concorrenti principali ma il premio è giustificato dalla migliore tendenza: Fineco tratta in borsa a circa 25 volte gli utili previsti nel 2018 contro una media di 12 volte.

FinecoBank [FBK.MI] ha chiuso il primo trimestre 2018 con un utile netto in crescita del 14,1% a 59 milioni.

Ricavi totali in aumento del 9,5% a 155,4 milioni di euro.

In crescita anche il margine di interesse a 68,9 milioni di euro (+9,4%) "supportato dall'incremento della liquidità transazionale e dalla maggiore incidenza dell'attività di lending", spiega la nota, che hanno più che compensato la discesa dei tassi di mercato.

La banca multicanale del gruppo Unicredit ha anche aggiornato sul progetto relativo alla nuova Asset Management Company, attualmente nella sua fase conclusiva, comunicando che la piena operatività della società è prevista in anticipo rispetto alle previsioni.

Raccolta a gonfie vele.

A giugno il gruppo ha registrato una raccolta netta di 674 milioni di euro, +48% rispetto allo stesso mese di un anno prima, di cui 312 milioni nel risparmio gestito. Da inizio anno +24% a 3,6 miliardi.

Clienti in crescita del 7% a 1,24 milioni, di cui 10.766 a giugno.

A maggio aveva registrato una raccolta netta di 686 milioni di euro, in crescita del 48% rispetto allo stesso mese dell'anno scorso.

Lo scorso 23 aprile il titolo ha staccato un dividendo di 0,285 euro per azione (yield 2,9% sulla quotazione di oggi).

Il consenso degli analisti censiti da Bloomberg registra ad oggi un giudizio Buy e otto Neutral, nessun Sell. Target medio 9,70 euro.

Raccomandazione NEUTRALE, target 9,20 euro.

Ci aspettiamo che il buon momento prosegua anche per il resto dell'anno.

Prevediamo un margine di interesse in crescita dell'8% su base annua grazie ad un forte aumento dei volumi.Grazie alla forte raccolta netta del trimestre le commissioni nette dovrebbero crescere a 72,3 milioni di euro (+ 11% YoY) con margini stabili.

Si prevede che i costi raggiungeranno quota 61,8 milioni di euro, leggermente superiori ai livelli del secondo trimestre 2017 ma con un rapporto cost/income ratio del 39,4%.

Il titolo è caro rispetto ai concorrenti principali ma il premio è giustificato dalla migliore tendenza: Fineco tratta in borsa a circa 25 volte gli utili previsti nel 2018 contro una media di 12 volte.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte.

Ricavi totali in aumento del 9,5% a 155,4 milioni di euro.

In crescita anche il margine di interesse a 68,9 milioni di euro (+9,4%) "supportato dall'incremento della liquidità transazionale e dalla maggiore incidenza dell'attività di lending", spiega la nota, che hanno più che compensato la discesa dei tassi di mercato.

La banca multicanale del gruppo Unicredit ha anche aggiornato sul progetto relativo alla nuova Asset Management Company, attualmente nella sua fase conclusiva, comunicando che la piena operatività della società è prevista in anticipo rispetto alle previsioni.

Raccolta a gonfie vele.

A giugno il gruppo ha registrato una raccolta netta di 674 milioni di euro, +48% rispetto allo stesso mese di un anno prima, di cui 312 milioni nel risparmio gestito. Da inizio anno +24% a 3,6 miliardi.

Clienti in crescita del 7% a 1,24 milioni, di cui 10.766 a giugno.

A maggio aveva registrato una raccolta netta di 686 milioni di euro, in crescita del 48% rispetto allo stesso mese dell'anno scorso.

Lo scorso 23 aprile il titolo ha staccato un dividendo di 0,285 euro per azione (yield 2,9% sulla quotazione di oggi).

Il consenso degli analisti censiti da Bloomberg registra ad oggi un giudizio Buy e otto Neutral, nessun Sell. Target medio 9,70 euro.

Raccomandazione NEUTRALE, target 9,20 euro.

Ci aspettiamo che il buon momento prosegua anche per il resto dell'anno.

Prevediamo un margine di interesse in crescita dell'8% su base annua grazie ad un forte aumento dei volumi.Grazie alla forte raccolta netta del trimestre le commissioni nette dovrebbero crescere a 72,3 milioni di euro (+ 11% YoY) con margini stabili.

Si prevede che i costi raggiungeranno quota 61,8 milioni di euro, leggermente superiori ai livelli del secondo trimestre 2017 ma con un rapporto cost/income ratio del 39,4%.

Il titolo è caro rispetto ai concorrenti principali ma il premio è giustificato dalla migliore tendenza: Fineco tratta in borsa a circa 25 volte gli utili previsti nel 2018 contro una media di 12 volte.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.

Azioni menzionate

Advertisment

Scopri di più su Advertisment