FINCANTIERI: ANALISI FONDAMENTALE

Risultati sopra le attese, visibilità sul futuro grazie alle commesse

Fincantieri [FCT.MI], società cantieristica di Trieste, ha chiuso il 2018 con risultati in crescita.

Ricavi record pari a quasi 5,5 miliardi di euro, con una crescita del 9% rispetto al 2017.

Anche la profittabilità risulta in netta crescita, con Ebitda di 414 milioni (+21% rispetto al 2017) e un margine sui ricavi del 7,6% (rispetto al 6,8% registrato nel 2017).

Risultato netto adjusted di 108 milioni, +19%.

Risultato netto di 69 milioni, +305.

Nuovi ordini acquisiti pari a 8,6 miliardi. Le commesse per 27 navi, di cui 14 cruise da 8 armatori diversi, confermano la bontà della strategia commerciale di Fincantieri. Carico di lavoro complessivo per 116 navi ed euro 33,8 miliardi di euro, +29%.

Ricavi record pari a quasi 5,5 miliardi di euro, con una crescita del 9% rispetto al 2017.

Anche la profittabilità risulta in netta crescita, con Ebitda di 414 milioni (+21% rispetto al 2017) e un margine sui ricavi del 7,6% (rispetto al 6,8% registrato nel 2017).

Risultato netto adjusted di 108 milioni, +19%.

Risultato netto di 69 milioni, +305.

Nuovi ordini acquisiti pari a 8,6 miliardi. Le commesse per 27 navi, di cui 14 cruise da 8 armatori diversi, confermano la bontà della strategia commerciale di Fincantieri. Carico di lavoro complessivo per 116 navi ed euro 33,8 miliardi di euro, +29%.

Quarto trimestre.

Il quarto trimestre 2018 è terminato con risultati sopra le stime. L’EBITDA nell'ultimo trimestre dell'anno è stato 133 milioni di euro, contro una nostra stima di 110 milioni, con performance migliori delle attese nella cantieristica navale e nelle piattaforme petrolifere. Quest’ultima area è molto migliorata a livello sequenziale, con un EBITDA nel quarto trimestre negativo per 4 milioni di euro, in miglioramento rispetto ai meno 22 milioni di euro del trimestre precedente. I migliori risultati operativi hanno contribuito ad un utile netto corretto più alto delle stime.

Ricavi 1,6 miliardi (nostra stima 1,47 miliardi, consensus 1,43 miliardi).

Debito netto 494 milioni (nostra stima 507 milioni, consensus 487 milioni);

Ricavi 1,6 miliardi (nostra stima 1,47 miliardi, consensus 1,43 miliardi).

Debito netto 494 milioni (nostra stima 507 milioni, consensus 487 milioni);

Il gruppo si aspetta un 2019 in linea con i target del piano industriale 2018-22, con un trend di crescita dei ricavi ed una marginalità in linea con il 2018, mentre il debito netto è visto in aumento per la necessità di finanziare il capitale circolante.

I risultati del 2018, in particolare quelli dell'ultimo trimestre evidenziano una forte visibilità del portafoglio ordini prospettico e del rilancio in corso di Vard. Miglioriamo leggermente il target price da 1,20 a 1,30 euro, mantenendo però un giudizio Neutrale. Sullo sfondo rimangono due incertezze:

1) nomine. In una intervista rilasciata al Sole 24 Ore, il premier Giuseppe Conte sul tema della eventuale conferma dei vertici e dell'AD Giuseppe Bono ha detto di aspettarsi un segnale di rinnovamento, in continuità "rispetto a una gestione manageriale che si sta rivelando vincente".

2) Cantieri Stx. Il management si è detto fiducioso che l'accordo con la francese Stx riceva il via libera dalle autorità antitrust francese e tedesca.

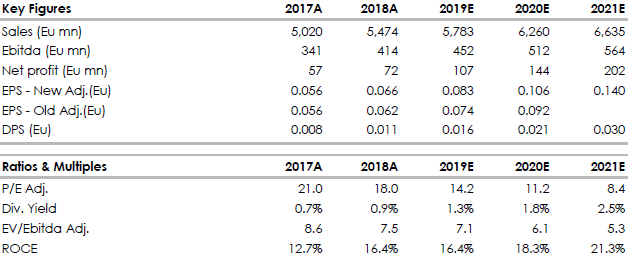

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment