FINCANTIERI: ANALISI FONDAMENTALE

Ricavi record per il gruppo che chiude il 2017 con vendite oltre i 5 miliardi di euro (+13%) ed Ebitda a 341 milioni (+28%).

L'EBIT raggiunge 221 miliardi; le nostre stime prevedevano 214 miliardi, gli analisti 208 miliardi.

In

crescita l'utile netto a 53 milioni (+279%).

crescita l'utile netto a 53 milioni (+279%). Incrementata nel 2017 l'occupazione in Italia con quasi 400 nuovi posti di lavoro diretti e 1.600 nell'indotto.

Previsioni.

Ambizioso il Piano industriale 2018-2022 che mira ad aumentare del 50% i ricavi e a raddoppiare l'Ebitda.

In aumento anche i nuovi ordini acquisiti, per 8,6 miliardi euro (+31%) che confermano, per Fincantieri, il "buon momento di mercato", che significa la nuova commessa per Norwegian Cruise Line, quella di due navi Seaside EVO di Msc Crociere.

Il gruppo vanta anche un carico di lavoro per 26 miliardi di euro (oltre cinque anni di lavoro).

L'indebitamento finanziario netto a fine dicembre è di 314 milioni di euro (era 615 a fine 2016).

Fincantieri ricorda la firma "con lo Stato Francese dell'accordo di compravendita per l'acquisizione del 50% del capitale di STX France" e l'avvio delle "attività del gruppo di lavoro per l'integrazione con Naval Group".

E' il punto di partenza per la "creazione di un nuovo operatore globale di riferimento nella cantieristica civile e militare". Il Cda propone la distribuzione di un dividendo di 0,01 per azione. Ottima performance nello Shipbuilding, con 12 unità consegnate e nel cui solo comparto delle navi da crociera è stata acquisita la realizzazione di 11 unità. In ambito militare il gruppo si è aggiudicato la realizzazione di una unità per la US Navy.

- una crescita del fatturato del +3-6%; la nostra stima è di +9,5%, in linea con quella degli analisti.

- Per il Margine Ebitda ci si aspetta il 7,5%; la nostra previsione è del 7,1% , quella degli analisti del 7,0%.

- Posizione finanziaria netta di 400-600 milioni; le nostre stime di 459 milioni, quelle degli analisti di 441 milioni di euro.

-Margine di utili rettificati atteso in crescita del 1,8-2%, mentre le nostre previsioni crescerà del 2,2%.

Rispetto al 2018, gli obiettivi del 2020 prevedono:

- Una crescita fatturato del 18-20%; per le nostre stime sarà del 17,4%;

- Per il margine EBITDA la società indica una crescita dell'8% ; le nostre stime si attestano al 7,8%

- Posizione finanziaria netta indicata a 200-400 milioni; le nostre previsioni sono di 285 milioni;

- Margine sul fatturato dell'utile netto rettificato indicato in aumento del 2-3%; la nostra stima prevede il 3%.

Giudizio NEUTRALE con un target price a 1,40 euro.

I risultati operativi del 2017 sono in linea con le nostre attese e migliori delle previsioni degli analisti.

L'utile risulta inferiore alle nostre stime a causa degli oneri finanziari e delle spese straordinarie relative alle questioni legali collegate all'amianto, che sono state maggiori delle attese.

Il debito netto risulta migliore rispetto alle nostre aspettative grazie all'incasso di rate finali e anticipi su nuove commesse.

Gli obiettivi di business plan al 2018 e 2020 sembrano in linea con le nostre attese in termini di EBITDA e debito netto, mentre il target di utile è al di sotto.

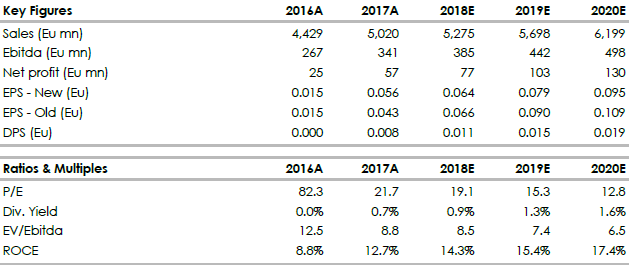

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websimaction.it

Azioni menzionate

Advertisment