FILA - ANALISI FONDAMENTALE

La costante attenzione al controllo dei costi e l'efficienza produttiva, unita ai cambi favorevoli, compensano pienamente i circa 10 milioni di costi straordinari per le operazioni di...

Fila

(fabbrica italiana di lapis ed affini) è un gruppo internazionale fondato nel

1920 e attivo in oltre 150 paesi.

La multinazionale possiede 40 filiali in cinque continenti, 27 stabilimenti di produzione e impiega oltre 9mila dipendenti.

Propone diversi prodotti, suddivisi in 20 categorie e inseriti in oltre 25 brand iconici.

Il maggior azionista è Pensil, che possiede il 37,8% del capitale.

Di recente, il gruppo ha acquisito, attraverso la controllata Dixon Ticonderoga Company, Pacon, società attiva nel settore dei prodotti scolastici.

Dati semestrali

Fila ha chiuso il secondo trimestre 2018 con ricavi consolidati inferiori del 6% alle nostre aspettative a causa di cali imprevisti nelle linee secondarie e dei ritardi sulle consegne a Wal-Mart, negli Stati Uniti.

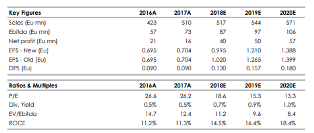

I ricavi dell’attività principale si sono attestati a 157 milioni di euro, e presentano un incremento del 10% su base annua, che sarebbe stato del 4% senza l’effetto del cambio.

Il consolidamento di Pacon ha aggiunto, in un mese, 16 milioni, (o 11,4% delle vendite). Anche in questo caso il cambio ha inciso significativamente, perché le vendite si sarebbero attestate al 6% (ovvero 8 milioni di euro).

La crescita organica del 4% è stata al di sopra delle nostre aspettative e sensibilmente superiore rispetto al -4% registrato nel trimestre precedente (il primo trimestre è stato influenzato dallo slittamento delle consegne e da altre problematiche).

Un risultato possibile grazie alla crescita a doppia cifra registrata in Asia e ad un recupero in Nord America, mentre in Europa il mercato è rimasto in flessione.

La costante attenzione al controllo dei costi ed all’efficienza produttiva, unita ai cambi favorevoli, hanno infine compensato i circa 10 milioni di costi straordinari per operazioni di fusione ed acquisizione, le spese legali, di riorganizzazione ed per il piano di stock option.

L’Ebitda adjusted è stato quindi pari a 28 milioni, in crescita del 6% su base annua e rispetto alle nostre stime, con il margine che è passato al 18,4%, contro le nostre previsioni del 17,1%.

Obiettivi aziendali

La crescita della prima parte del 2018 non è stata consistente. ll management, che ha effettuato una conference call con gli analisti, si aspetta che il secondo semestre 2018 mostrerà risultati più deboli rispetto alle indicazioni fornite al mercato.

Tuttavia, la profittabilità è attesa in rialzo grazie alla gestione centralizzata dei magazzini europei e l’introduzione del sistema Sap (un sistema informativo aziendale per la gestione efficace di tutti i processi dell'azienda). Quest'ultima scelta è stata recentemente premiata all'evento Sap Now per la qualità del progetto.

Confermiamo le stime

Ribadiamo le nostre stime per il biennio 2018/2019, e attendiamo un riscontro dalla societò, in modo da rivederle eventualmente alla luce del consolidamento di Pacon.

RACCOMANDAZIONE INTERESSANTE CON TARGET PRICE A 23 EURO

Fila opera in un settore frammentato e contro-ciclico, sostenuto da tre grandi tendenze di lungo periodo. Il primo riguarda la crescita della popolazione, il secondo lo sviluppo dei sistemi scolastici, mentre il terzo concerne l’aumento degli investimenti dei governi emergenti nel settore educativo.

L’accordo con Pacon potrebbe permettere a Fila di rafforzare ulteriormente la sua presenza del Nord America e di ottenere opportunità rilevanti.

Il corso del titolo potrebbe essere negativamente influenzato dall’aumento di capitale, che è previsto per la fine dell’anno.

Sulla base dei dati proforma, i titolo (considerato il consolidamento di Pacon), tratterebbe ad una valutazione di circa 15 volte, per il 2019, e 13 volte, per il 2020, il rapporto fra il prezzo per azione e gli utili (P/E). Valutazioni che consideriamo in generale appetibili per un investimento.

La multinazionale possiede 40 filiali in cinque continenti, 27 stabilimenti di produzione e impiega oltre 9mila dipendenti.

Propone diversi prodotti, suddivisi in 20 categorie e inseriti in oltre 25 brand iconici.

Il maggior azionista è Pensil, che possiede il 37,8% del capitale.

Di recente, il gruppo ha acquisito, attraverso la controllata Dixon Ticonderoga Company, Pacon, società attiva nel settore dei prodotti scolastici.

Dati semestrali

Fila ha chiuso il secondo trimestre 2018 con ricavi consolidati inferiori del 6% alle nostre aspettative a causa di cali imprevisti nelle linee secondarie e dei ritardi sulle consegne a Wal-Mart, negli Stati Uniti.

I ricavi dell’attività principale si sono attestati a 157 milioni di euro, e presentano un incremento del 10% su base annua, che sarebbe stato del 4% senza l’effetto del cambio.

Il consolidamento di Pacon ha aggiunto, in un mese, 16 milioni, (o 11,4% delle vendite). Anche in questo caso il cambio ha inciso significativamente, perché le vendite si sarebbero attestate al 6% (ovvero 8 milioni di euro).

La crescita organica del 4% è stata al di sopra delle nostre aspettative e sensibilmente superiore rispetto al -4% registrato nel trimestre precedente (il primo trimestre è stato influenzato dallo slittamento delle consegne e da altre problematiche).

Un risultato possibile grazie alla crescita a doppia cifra registrata in Asia e ad un recupero in Nord America, mentre in Europa il mercato è rimasto in flessione.

La costante attenzione al controllo dei costi ed all’efficienza produttiva, unita ai cambi favorevoli, hanno infine compensato i circa 10 milioni di costi straordinari per operazioni di fusione ed acquisizione, le spese legali, di riorganizzazione ed per il piano di stock option.

L’Ebitda adjusted è stato quindi pari a 28 milioni, in crescita del 6% su base annua e rispetto alle nostre stime, con il margine che è passato al 18,4%, contro le nostre previsioni del 17,1%.

Obiettivi aziendali

La crescita della prima parte del 2018 non è stata consistente. ll management, che ha effettuato una conference call con gli analisti, si aspetta che il secondo semestre 2018 mostrerà risultati più deboli rispetto alle indicazioni fornite al mercato.

Tuttavia, la profittabilità è attesa in rialzo grazie alla gestione centralizzata dei magazzini europei e l’introduzione del sistema Sap (un sistema informativo aziendale per la gestione efficace di tutti i processi dell'azienda). Quest'ultima scelta è stata recentemente premiata all'evento Sap Now per la qualità del progetto.

Il

management conferma, per tutto il 2018, l'obiettivo di generazione di cassa (100% dell'Ebitda) e l’aumento di capitale, che sarà concluso entro la fine dell’anno.

Confermiamo le stime

Ribadiamo le nostre stime per il biennio 2018/2019, e attendiamo un riscontro dalla societò, in modo da rivederle eventualmente alla luce del consolidamento di Pacon.

RACCOMANDAZIONE INTERESSANTE CON TARGET PRICE A 23 EURO

Fila opera in un settore frammentato e contro-ciclico, sostenuto da tre grandi tendenze di lungo periodo. Il primo riguarda la crescita della popolazione, il secondo lo sviluppo dei sistemi scolastici, mentre il terzo concerne l’aumento degli investimenti dei governi emergenti nel settore educativo.

L’accordo con Pacon potrebbe permettere a Fila di rafforzare ulteriormente la sua presenza del Nord America e di ottenere opportunità rilevanti.

Il corso del titolo potrebbe essere negativamente influenzato dall’aumento di capitale, che è previsto per la fine dell’anno.

Sulla base dei dati proforma, i titolo (considerato il consolidamento di Pacon), tratterebbe ad una valutazione di circa 15 volte, per il 2019, e 13 volte, per il 2020, il rapporto fra il prezzo per azione e gli utili (P/E). Valutazioni che consideriamo in generale appetibili per un investimento.

Di seguito riportiamo le nostre stime per il periodo

www,websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment