FIAT CHRYSLER: ANALISI FONDAMENTALE

FCA [FCHA.MI] e PSA hanno comunicato che, alla luce dell’impatto del Covid-19 sull’industria automotive, hanno concordato la revisione dei termini della loro fusione con la quale verrà creata Stellantis.

In particolare, i nuovi termini sono stati approvati all’unanimità dai due CdA e prevedono:

• Dividendo straordinario per azionisti FCA pre-fusione rivisto a 2,9 miliardi (1,85 euro per azione) rispetto ai 5,5 miliardi (3,50 euro per azione) in precedenza. La nostra attesa era per un dividendo pari a 3,25 miliardi;

• Le azioni di Faurecia detenute da PSA (quota del 46,3%) non verranno più distribuite agli azionisti di PSA pre-fusione come stabilito in precedenza, ma verranno distribuite a tutti gli azionisti di Stellantis post-fusione. La nostra attesa era per nessuna variazione;

Inoltre, le due società hanno comunicato:

• Potenziale distribuzione di 500 milioni pre-fusione agli azionisti di ciascuna società o 1 miliardo post-fusione in base alle performance e condizioni di mercato;

• Termine dell'operazione confermato entro il primo trimestre 2021;

• Sinergie: incrementate a 5 miliardi dai 3,7 miliardi in precedenza;

• Costi one-off per implementare sinergie fino a 4 miliardi da 2,8 miliardi in precedenza.

Commento

La notizia è senza dubbio rilevante sotto diversi punti di vista:

i) sebbene ci attendessimo una revisione dei termini dell’operazione alla luce dell’impatto della pandemia Covid-19 e della volontà di mantenere una posizione di cassa molto solida da parte della nuova entità, le condizioni delineate nel comunicato stampa prefigurano termini economici, seppure formalmente differenti, in grado di mantenere inalterato dal punto di vista sostanziale l’equilibrio economico dell'operazione. Pertanto evidenziamo che tali condizioni sono migliori rispetto a quelle incorporate nella nostra valutazione e, a nostro avviso, migliori di quelle attese dal mercato, dato lo sconto dell'11% rispetto ai termini originali dell’operazione. Ai prezzi attuali, se dovessimo incorporare i nuovi termini dell’operazione nella nostra valutazione, il target price potrebbe essere incrementato in modo meccanico di 0,7 euro (+6%);

ii) rimuove in modo positivo e soprattutto in anticipo rispetto alle nostre attese il dibatto riguardante la revisione dei termini dell’operazione che avrebbe secondo noi potuto rappresentare una fonte di debolezza del titolo;

iii) l’ammontare di sinergie è stato rivisto al rialzo in modo significativo (+35%) confermando la nostra sensazione iniziale che il precedente target fosse conservativo, anche se i costi one-off per l’implementazione sono maggiori rispetto a quelli indicati in precedenza. Nella nostra valutazione abbiamo un target di sinergie in linea con la precedente guidance in quanto i minori volumi post-Covid-19 offrivano minori opportunità di scala;

iv) nessun update sul processo di revisione regolatoria dell'operazione, ma le attese del termine sono confermate ancora una volta.

Raccomandazione INTERESSANTE con target price a 11,10 euro.

Rafforziamo la raccomandazione positiva. La possibilità di realizzazione delle sinergie tra FCA e Peugeot è superiore a quella tra FCA e Renault per la situazione produttiva di Peugeot in Europa (pieno utilizzo capacità), il track record del management di Peugeot e la minore complessità organizzativa di Peugeot rispetto a Renault. Un accordo porterebbe ad una creazione significativa di valore per FCA.

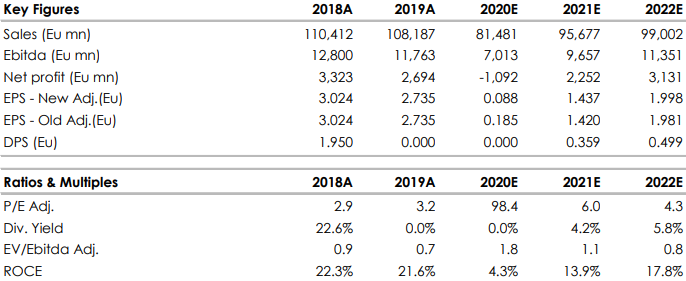

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte che non tengono ancora conto degli effetti della fusione.

www.websim.it

Advertisment