FIAT CHRYSLER: ANALISI FONDAMENTALE

E’ stato firmato il contratto che vincola Fiat Chrysler [FCHA.MI] e PSA Peugeot [PEUP.PA] a fondersi. Di seguito i punti salienti.

Business:

• Sinergie annuali a regime 3,7 miliardi. Come il precedente comunicato.

• Sinergie con effetto positivo sul cash flow già il primo anno. Novità.

• Breakdown sinergie: 40% Ricerca&Sviluppo, 40% Acquisti, 20% SG&A, IT, Marketing: Novità.

• Costi non ricorrenti dell’operazione: 2,8 miliardi. Come il precedente comunicato.

Governance:

• Presidente John Elkann; CEO Carlos Tavares: Come il precedente comunicato.

• 11 consiglieri di cui la maggioranza indipendenti (5 nominati da FCA e 5 da PSA). Come il precedente comunicato.

• Sede: Olanda Come il precedente comunicato.

• Listini di quotazione: Parigi (Euronext), Milano (Borsa Italiana), New York (NYSE): Come il precedente comunicato.

• Perdita doppi diritti di voto pre-esistenti: Come il precedente comunicato.

• Standstill di 7 anni per i soci EXOR, BPI France, Peugeot Family, Dongfeng: Come il precedente comunicato.

• Lock-up 3 anni per EXOR, BPI France, Peugeot Family: Come il precedente comunicato.

• Dongfeng ridurrà partecipazione in PSA al 4.5% del nuovo gruppo prima del closing vendendo 30.7mn di azioni a PSA. Le azioni verranno cancellate: Novità.

Parte finanziaria:

• Dividendo extra per FCA pari a 5,5 miliardi di euro: Come il precedente comunicato.

• Distribuzione azioni Faurecia per PSA: Come il precedente comunicato.

• Distribuzione azioni Comau a fusione avvenuta: Novità negativa in quanto Comau in precedenza era destinata solo ad azionisti FCA.

• Dividendo ordinario 2019 a 1,1 miliardi di euro: Novità.

• Closing previsto tra 12-15 mesi: novità.

I dettagli contenuti nell’accordo vincolante confermano le indicazioni principali fornite nell’annuncio di ottobre.

La novità maggiore del comunicato di oggi riguarda la decisione di separare Comau solo una volta che la fusione verrà completata, a differenza della precedente volontà di distribuire le azioni Comau solo agli azionisti FCA. Rispetto alla nostra valutazione di Comau pari a 1,2 miliardi (13,5 volte l’EV/EBITDA con EBITDA di 80/90 milioni), tale decisione avrebbe un impatto negativo pari a 0,38 euro per ogni azione FCA.

In ogni caso, valutiamo in modo positivo la firma dell’accordo vincolante nei tempi prospettati dalle società, oltre che la conferma dei punti principali per quanto riguarda sinergie, corporate governance.

Resta il maxi-dividendo di 5,5 miliardi di euro per gli azionisti FCA, il quale era stato messo in dubbio nelle scorse settimane data la recente causa di GM e la disputa su tasse arretrate con il fisco italiano.

Raccomandazione MOLTO INTERESSANTE con target price a 18,80 euro.

Rafforziamo la raccomandazione positiva. La possibilità di realizzazione delle sinergie tra FCA e Peugeot è superiore a quella tra FCA e Renault per la situazione produttiva di Peugeot in Europa (pieno utilizzo capacità), il track record del management di Peugeot e la minore complessità organizzativa di Peugeot rispetto a Renault. Un accordo porterebbe ad una creazione significativa di valore per FCA.

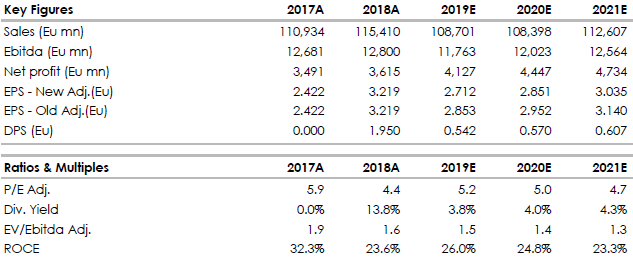

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte che non tengono ancora conto degli effetti della fusione.

www.websim.it

Advertisment