FIAT CHRYSLER: ANALISI FONDAMENTALE

In un comunicato congiunto, FCA [FCHA.MI] e Peugeot [PEUP.PA] hanno confermato il progetto di fusione e rilasciato alcuni dettagli. In sintesi:

• FCA pagherà un dividendo straordinario di 5,5 miliardi;

• FCA distribuirà azioni Comau (la stampa parla di un valore di 250 milioni, noi le valutiamo 1,2 miliardi);

• Peugeot distribuirà la propria partecipazione del 46,3% in Faurecia (valore di mercato 2,7 miliardi);

• La struttura dell'accordo vedrà gli azionisti di ciascuna società detenere il 50% del capitale del nuovo gruppo;

• Consiglio di amministrazione formato da 11 membri, 5 eletti da FCA (Elkann sarebbe Presidente) e 5 da PSA più Tavares come CEO con mandato iniziale di 5 anni;

• Le sinergie indicate di 3,7 miliardi dovrebbero essere ottenute per la maggior parte entro i primi quattro anni. Il rapporto sui ricavi è del 2,2%, in linea con le precedenti operazioni;

• Costi una tantum di 2,8 miliardi, leggermente inferiori alle precedenti operazioni;

• Le sinergie non si basano sulla chiusura di impianti;

• Nessun trascinamento dei "loyalty vote", ma questi potranno maturare dopo un periodo di tre anni dal perfezionamento della fusione;

• Lock-up (vincolo di non vendita delle azioni) di 3 anni;

• Possibilità da parte della famiglia Peugeot di acquisire il 2,5% della nuova entità da Dongfeng che per il momento rimarrà nell’azionariato. In questo modo BPI e la famiglia Peugeot avranno una quota essenzialmente pari a quella di EXOR.

I dettagli dell’operazione sono essenzialmente in linea con quanto fatto trapelare dalla stampa. Considerato il dividendo di 5,5 miliardi e la distribuzione di azioni Comau (per 250 milioni), per raggiungere una fusione paritetica del 50-50 FCA vedrebbe riconosciuto un premio significativo (circa il 40%).

Raccomandazione MOLTO INTERESSANTE con target price a 18,20 euro.

Rafforziamo la raccomandazione positiva e il target price a 18,20 euro da 16,30 euro. La possibilità di realizzazione delle sinergie tra FCA e Peugeot è superiore a quella tra FCA e Renault per la situazione produttiva di Peugeot in Europa (pieno utilizzo capacità), il track record del management di Peugeot e la minore complessità organizzativa di Peugeot rispetto a Renault.

Un accordo porterebbe ad una creazione significativa di valore per FCA e per il momento confermiamo il target price a 16,30 euro che include 3,70 euro di benefici dalla fusione.

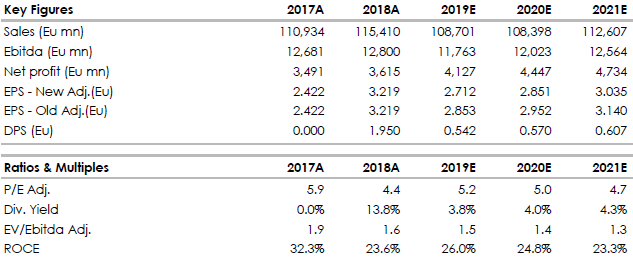

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte che non tengono ancora conto degli effetti della fusione.

www.websim.it

Advertisment