FIAT CHRYSLER: ANALISI FONDAMENTALE

In arrivo un super dividendo del 15% nel 2019

Fiat Chrysler [FCHA.MI] ha rivisto a sorpresa al ribasso le stime sul 2019.

L'utile operativo è previsto superiore a 6,7 miliardi di euro, al netto di Magneti Marelli. L'indicazione è circa il 10% più bassa della stima del consensus.

L'utile netto per azione è visto sopra 2,70 euro, in calo da 3,0 euro del 2018, a causa delle maggiori tasse da pagare negli Stati Uniti.

Free cash flow industriale visto sopra quota 1,5 miliardi di euro, "più basso rispetto al 2018 per maggiori investimenti ed esborsi per penali e altri costi in relazione alla definizione delle pendenze in materia di emissioni sul diesel negli USA", si legge nel comunicato.

Nel quarto trimestre, al netto di Magneti Marelli, i ricavi sono cresciuti del 7% anno su anno a 29,47 miliardi. L'Ebit rettificato è salito del 3% anno su anno a 1,83 miliardi di euro. Cassa netta pari a 1,9 miliardi di euro.

Dividendo ordinario + straordinario del 15% lordo nel 2019.

L'utile operativo è previsto superiore a 6,7 miliardi di euro, al netto di Magneti Marelli. L'indicazione è circa il 10% più bassa della stima del consensus.

L'utile netto per azione è visto sopra 2,70 euro, in calo da 3,0 euro del 2018, a causa delle maggiori tasse da pagare negli Stati Uniti.

Free cash flow industriale visto sopra quota 1,5 miliardi di euro, "più basso rispetto al 2018 per maggiori investimenti ed esborsi per penali e altri costi in relazione alla definizione delle pendenze in materia di emissioni sul diesel negli USA", si legge nel comunicato.

Nel quarto trimestre, al netto di Magneti Marelli, i ricavi sono cresciuti del 7% anno su anno a 29,47 miliardi. L'Ebit rettificato è salito del 3% anno su anno a 1,83 miliardi di euro. Cassa netta pari a 1,9 miliardi di euro.

Dividendo ordinario + straordinario del 15% lordo nel 2019.

In base a quanto anticipato dal management, il titolo dovrebbe distribuire nel corso del 2019 un dividendo ordinario di 0,60 euro per azione sui

risultati del 2018. A ciò si aggiungerebbe un dividendo straordinario di 1,30 euro circa derivante dalla vendita di Magneti Marelli. Il totale distribuito nel 2019 potrebbe arrivare a sfiorare i 2 euro per azione, per uno yield del 15% lordo.

Opzioni per il futuro.

Fca ha ribadito che esplorerà opzioni per rafforzare le controllate Teksid e Comau e di essere aperta a partnership con altri operatori. Lo ha detto il ceo Michael Manley, nella conference call sui risultati Fca. Da anni Teksid, produttore di alluminio per il settore auto, e Comau, automazione e robotica, sono considerati asset che potrebbero essere ceduti.

Manley ha aggiunto che la versione ibrida della Jeep Wrangler arriverà a inizio 2020.

Il gruppo ha annunciato investimenti per passare a motorizzazioni elettriche e ibride. Anche la 500 elettrica, da produrre in Italia, è prevista per inizio 2020.

Raccomandazione NEUTRALE, target price a 14,50 euro.

Le indicazioni del management hanno indotto noi e il consenso a rivedere al ribasso le stime 2019-2020 di circa il 7% alla luce dell’outlook più debole delle attese. Resta alto l'appeal legato al dividendo.

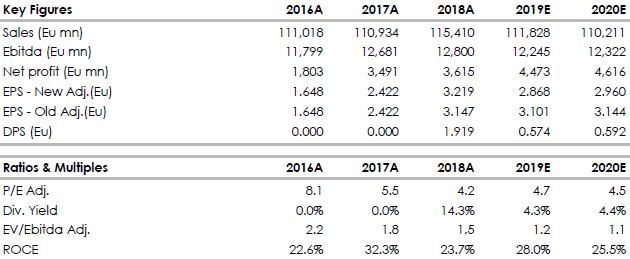

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

risultati del 2018. A ciò si aggiungerebbe un dividendo straordinario di 1,30 euro circa derivante dalla vendita di Magneti Marelli. Il totale distribuito nel 2019 potrebbe arrivare a sfiorare i 2 euro per azione, per uno yield del 15% lordo.

Opzioni per il futuro.

Fca ha ribadito che esplorerà opzioni per rafforzare le controllate Teksid e Comau e di essere aperta a partnership con altri operatori. Lo ha detto il ceo Michael Manley, nella conference call sui risultati Fca. Da anni Teksid, produttore di alluminio per il settore auto, e Comau, automazione e robotica, sono considerati asset che potrebbero essere ceduti.

Manley ha aggiunto che la versione ibrida della Jeep Wrangler arriverà a inizio 2020.

Il gruppo ha annunciato investimenti per passare a motorizzazioni elettriche e ibride. Anche la 500 elettrica, da produrre in Italia, è prevista per inizio 2020.

Raccomandazione NEUTRALE, target price a 14,50 euro.

Le indicazioni del management hanno indotto noi e il consenso a rivedere al ribasso le stime 2019-2020 di circa il 7% alla luce dell’outlook più debole delle attese. Resta alto l'appeal legato al dividendo.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Advertisment

Scopri di più su Advertisment