FERRARI: ANALISI FONDAMENTALE

Ferrari [RACE.MI] ha pubblicato risultati del terzo trimestre migliori delle attese e ha annunciato di aver rivisto al rialzo i target 2020 alla luce della ripartenza dalla crisi scatenata dalla pandemia.

Risultati finanziari 3Q 2020

Utile netto di 171 milioni di euro, l'1% in più dello stesso periodo del 2019.

Ricavi netti pari a 888 milioni, con un calo del 3%. Ricavi del core business in rialzo del 2,6% grazie alle consegne delle Ferrari Monza SP1 e SP2.

Le consegne totali sono 2.313, in diminuzione di 161 unità rispetto all'anno precedente, "come da cadenza produttiva programmata".

Guidance 2020 rivista in meglio rispetto a quella precedente

Ferrari ha rivisto la guidance 2020 fissando un obiettivo sul limite superiore della guidance del 3 agosto, a condizione che l'operatività non subisca l'impatto di ulteriori restrizioni dovute alla pandemia da Covid-19: ricavi netti maggiori di 3,4 miliardi, un Ebitda adjusted di circa 1,125 miliardi, con margine intorno al 32,5% sui ricavi. L'ebit adjusted è atteso a circa 700 milioni di euro, con margine intorno al 2% sui ricavi. Obiettivo di un free cash flow industriale a circa150 milioni.

La raccomandazione su Ferrari [RACE.MI] è NEUTRALE, con target price a 175 euro.

I risultati confermano la solidità delle prospettive di crescita. Continuiamo ad apprezzare la forte resilienza del marchio Ferrari al ciclo dell'automotive e del lusso. Tuttavia, dato il recente rally del titolo, riteniamo opportuno abbassare la raccomandazione, mantenendo il target price invariato

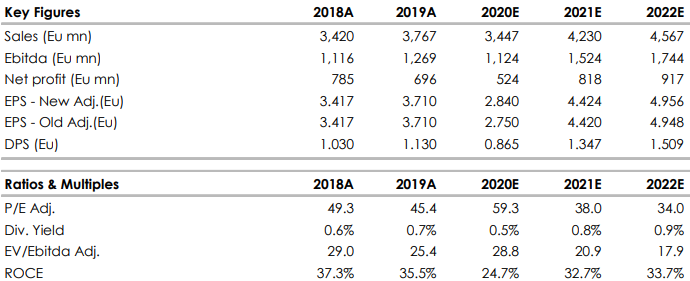

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment