FERRARI: ANALISI FONDAMENTALE

Ferrari [RACE.MI] ha pubblicato risultati trimestrali contrastati.

Il quarto trimestre 2019 si è chiuso con un utile operativo che sale a 219 milioni di euro, +12% anno su anno, ma di poco sotto le aspettative del consensus degli analisti.

Nel 2019 l’utile operativo segna un rialzo dell’11% a 917 milioni di euro, +5% a cambi costanti.

A fronte dei maggiori volumi (+99 milioni di euro) ed al mix pià favorevole (78 milioni di euro), c’è un incremento dei costi di 94 milioni, imputabile agli investimenti nell’innovazione ed alla Formula 1.

Leggermente meglio del previsto i ricavi del trimestre, saliti a 927 milioni di euro, +10% anno su anno, +8% su base comparabile.

A fine anno il debito netto era 337 milioni di euro, da 370 milioni di un anno prima.

La società ha aggiornato le previsioni sull’anno in corso, anticipate nel settembre del 2018. I ricavi sono stimati sopra quota 4,1 miliardi di euro, esattamente quel che il consensus degli analisti si aspettava. L’Ebit è visto tra 0,95 e 1,0 miliardi di euro: gli analisti stimavano 1,06 miliardi.

Commento

Ricavi e generazione di cassa più forti delle attese grazie alla divisione Auto&Parts la quale ha mostrato volumi in flessione del -1% sull'anno (attesi invece stabili) e ASP (Automotive Service Products) a +14% rispetto alle attese di +9%.

Sono state riviste al rialzo le prospettive sul 2020, che riteniamo molto caute. I ricavi sono stimati sopra quota 4,1 miliardi di euro, esattamente quel che il consensus degli analisti si aspettava. L’Ebit è visto tra 0,95 e 1,0 miliardi di euro: gli analisti stimavano 1,06 miliardi.

I costi per lo sviluppo della vettura F1 per il 2021 prima dell’introduzione del tetto al budget e gli investimenti per far crescere la struttura sono i due elementi che compenseranno in parte la crescita trainata da un portafoglio di modelli con margini in crescita.

Non vediamo ragioni per rivedere le nostre stime in questo momento ritenendo che la società abbia fornito stime caute.

La raccomandazione su Ferrari [RACE.MI] resta INTERESSANTE, con target price a 180 euro.

I risultati confermano la solidità delle prospettive di crescita. Continuiamo ad apprezzare la forte resilienza del marchio Ferrari al ciclo dell'automotive e del lusso.

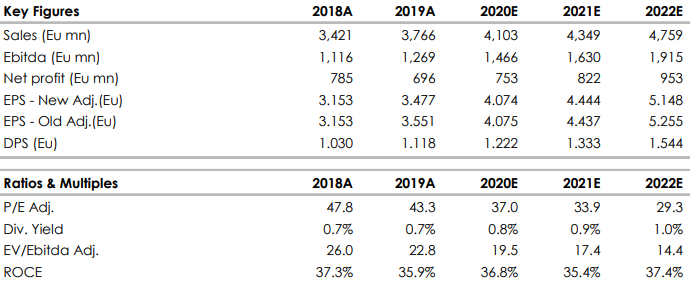

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment