FERRARI: ANALISI FONDAMENTALE

Ferrari [RACE.MI] ha pubblicato risultati trimestrali superiori alle attese.

I ricavi netti del terzo trimestre sono aumentati a 915 milioni, con una crescita del 9,2% a cambi correnti e del 7,1% a cambi costanti. Nel terzo trimestre del 2019 le vetture consegnate hanno raggiunto le 2.474 unità, con un incremento di 212 unità o del +9,4% rispetto all'anno precedente. Questo risultato è stato trainato dall'aumento pari al 9,5% delle vendite dei modelli a 8 cilindri (V8) e dall'aumento pari all'8,9% dei modelli a 12 cilindri (V12). La performance dei modelli è stata guidata in particolare dai solidi livelli delle consegne della Ferrari Portofino e della 812 Superfast. Ciò è stato in parte compensato dai minori volumi della famiglia 488, con la fine produzione della 488 GTB e della 488 Spider in parte controbilanciata dalla 488 Pista e dal progressivo aumento delle consegne della 488 Pista Spider. Verso la fine di settembre sono iniziate anche le prime consegne delle Ferrari Monza SP1 e SP2.

La regione EMEA è cresciuta del 13,7%, le Americhe sono rimaste sostanzialmente invariate, mentre Cina Continentale, Hong Kong e Taiwan hanno segnato un calo di poche unità per effetto della decisione di concentrare le consegne ai clienti nella prima parte dell'anno prima dell'introduzione anticipata di nuove normative sulle emissioni. La regione Resto dell'APAC ha registrato un aumento del 23,1%.

Adj. EBITDA pari a 311 milioni, in aumento del +11,5% con un margine al 33,9% dei ricavi.

Utile diluito adjusted per azione (Earning Per Share, EPS) pari a 0,90 euro (+16,9%).

Guidance 2019 rivista al rialzo:

Alla luce della trimestrale il management ha rivisto al rialzo gli obiettivi come segue:

Ricavi netti: circa 3,7 miliardi (da > 3,5 miliardi);

Adjusted EBITDA: circa 1,27 miliardi (da 1,2-1,25 miliardi);

Adjusted EBIT: circa 0,92 miliardi (da 0,85-0,9 miliardi);

Utile diluito adjusted per azione (EPS): 3,70-3,75 euro per azione (da 3,50-3,70 euro per azione);

Free cash flow industriale: sopra 0,6 miliardi (da sopra 0,55 miliardi);

Raccomandazione INTERESSANTE, target 172 euro.

I risultati confermano la solidità delle prospettive di crescita. Continuiamo ad apprezzare la forte resilienza del marchio Ferrari al ciclo dell'automotive e del lusso. Abbiamo rafforzato la stima di utile per azione per l’anno in corso e per i successivi e abbiamo alzato il target price a 172 euro da 167 euro precedente.

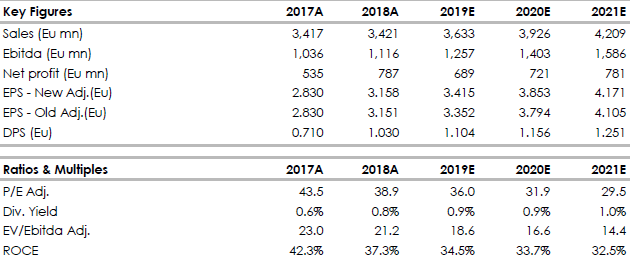

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment