FERRARI: ANALISI FONDAMENTALE

Ferrari [RACE.MI] ha chiuso il secondo trimestre 2019 con risultati in linea con le nostre attese ottimistiche, ma superiori alle stime di consenso di circa il 3%. Le previsioni a livello di conto economico per il 2019 sono state confermate, mentre le attese di generazione di cassa sono state riviste al rialzo. Il messaggio più rilevante emerso dalla conferenza telefonica riguarda il portafoglio ordini totale, atteso a livello record, sia in termini assoluti che relativi.

In dettaglio i risultati del primo semestre.

Consegne totali pari a 2.671 unità, in aumento dell’8,4%

Ricavi netti pari a 984 milioni, in crescita dell’8,6% o del 6,8% a tassi di cambio costanti

Adjusted EBITDA pari a 314 milioni, in aumento dell’8,7%, con un margine dell’EBITDA al 32,0%

Utile diluito adjusted per azione pari a Euro 0,96 (+13,9%)

Generazione di free cash flow industriale pari a 139 milioni, che riflette anche l'impatto positivo per cassa derivante dagli anticipi per la Ferrari Monza SP1 e SP2 e dai benefici del Patent Box

Previsioni.

Confermata la guidance verso i livelli più alti dei range su tutti i parametri ai tassi di cambio attualmente prevalenti. Rivisto al rialzo il target per il free cash flow industriale:

• Ricavi netti: > 3,5 miliardi

• Adjusted EBITDA: 1,2-1,25 miliardi

• Adjusted EBIT: 0,85-0,9 miliardi

• EPS diluito adjusted: 3,50-3,70 euro per azione

• Free cash flow industriale: > 0,55 miliardi (da ~ Euro 0,45 miliardi)

Dettagli sulle vendite del secondo trimestre.

Nel secondo trimestre del 2019 le vetture consegnate hanno raggiunto le 2.671 unità, con un incremento di 208 unità o del +8,4% rispetto all'anno precedente. Questo risultato è stato trainato da un aumento del 12,3% delle vendite dei nostri modelli a 8 cilindri (V8), mentre i modelli a 12 cilindri (V12) sono diminuiti di poche unità. La performance è stata guidata in particolare dalle robuste consegne della Ferrari Portofino e della 812 Superfast. Ciò è stato in parte compensato dai minori volumi della famiglia 488, con la 488 GTB e la 488 Spider verso il termine del loro ciclo di vita, in parte compensati dall’accelerazione delle consegne della 488 Pista e dalle prime

consegne della 488 Pista Spider.

La regione EMEA ha registrato un aumento dell'11,4%, il Resto dell'APAC è cresciuto del 5,8%, mentre Cina Continentale, Hong Kong e Taiwan sono cresciute del 63,3% e le Americhe hanno segnato una flessione del 5,5%.

Il mix geografico si è spostato a favore della Cina Continentale per effetto della decisione di accelerare le consegne ai clienti prima dell'introduzione anticipata di nuove normative sulle emissioni, come accaduto nel primo trimestre, mentre il calo degli USA riflette il

sopracitato ciclo vita all’interno della famiglia delle 488.

Raccomandazione INTERESSANTE, target 167 euro.

I risultati confermano la solidità delle prospettive di crescita. Abbiamo rafforzato la stima di utile per azione per l’anno in corso e per i successivi e abbiamo alzato il target price a 167 euro da 139 euro.

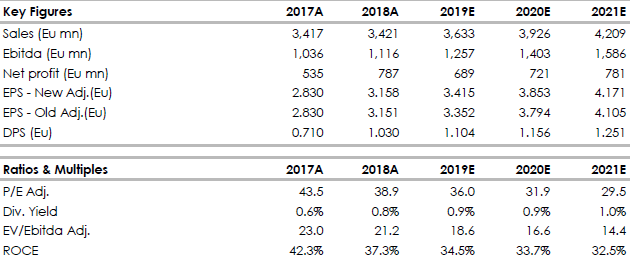

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment