FERRARI: ANALISI FONDAMENTALE

Ferrari [RACE.MI] ha chiuso il primo trimestre 2019 con risultati superiori alle attese.

Ricavi netti pari a 940 milioni di euro, in rialzo del 13,1% su base annua, o 11,1% a tassi costanti.

Le consegne totali si sono attestate a 2.610 unità +22,7%. Il risultato positivo è stato determinato soprattutto dalla vendita degli modelli 8 cilindri, fra i quali spicca la Ferrari Portofino.

Sul fronte marginalità, in crescita anche l’Ebitda rettificato, che si è attestato a 311 milioni, +14,1%. Ebitda margin al 33,1%, coerente con le indicazioni della guidance 2019.

L’utile per azione rettificato è stato pari a 0,95 euro, in aumento del 21,8%.

È stata inoltre confermata la guidance (previsioni) per il 2019, che vede un Ebitda rettificato fra 1,2 e 1,25 miliardi, in crescita di circa il 10% rispetto al 2018.

I ricavi netti sono attesi oltre i 3,5 miliardi, +3% sul 2018, l'Ebit rettificato a 0,85-0,9 miliardi (+6% circa), l’utile per azione diluito rettificato a 3,50-3,70 euro per azione (+6%).

Dettagli vendite.

Nel primo trimestre del 2019 le vetture consegnate hanno raggiunto le 2.610 unità, con un incremento di 482 unità o del 22,7% rispetto all'anno precedente. Questo risultato è stato trainato da un aumento del 30,6% delle vendite dei modelli a 8 cilindri (V8), mentre i modelli a 12 cilindri (V12) sono aumentati del 4,1%. La performance dei modelli V8 è stata guidata in particolare dalle robuste consegne della Ferrari Portofino. Ciò è stato in parte compensato dai minori volumi della famiglia 488, con la 488 GTB e la 488 Spider che si avvicinano al termine del loro ciclo di vita, la 488 Pista in fase di crescita e la 488 Pista Spider che deve ancora arrivare sul mercato. La performance dei modelli V12 è stata guidata dalla 812 Superfast.

Tutte le regioni hanno fornito un contributo positivo all'incremento delle consegne: la regione EMEA ha registrato un aumento del 9,6%, le Americhe hanno segnato una crescita del 26,5%, il Resto dell'APAC è cresciuto del 29,3%, mentre Cina Continentale, Hong Kong e Taiwan sono cresciute del 79,2%. Il mix geografico ha registrato una variazione a favore della Cina Continentale per effetto della decisione di accelerare le consegne prima dell'entrata in vigore anticipata di nuove normative sulle emissioni.

La società ha presentato i seguenti target del piano industriale che punta a:

Ricavi appena sotto i 5 miliardi di euro nel 2022, con una crescita media annua del 9%;

Ebitda rettificato tra 1,8 e 2 miliardi:

Utile per azione pari a 4,7 euro.

La società stima di azzerare il debito nel 2020 e di arrivare al 2022 con una cassa per 2,4/2,8 miliardi di euro.

Il nuovo Ceo, Louis Camilleri, ritiene i target “ambiziosi”, ma “basati su una serie di nuovi modelli pensata in modo meticoloso, sul nostro invidiabile potere sui prezzi e su investimenti appropriati”.

Ferrari intende puntare sulla riduzione delle emissioni e ricorda che il suo know-how sull’ibrido deriva dalla Formula 1.

Buy Back e dividendo in crescita.

La società ha annunciato un piano di riacquisto di proprie azioni fino a 1,5 miliardi di euro e un aumento del payout al 30% dell’utile netto dall’attuale 24%.

Raccomandazione INTERESSANTE, target 139 euro.

I risultati sono di parecchio sopra le aspettative. Alziamo la stima di utile per azione per l’anno in corso e portiamo il target price a 139 euro da 132 euro. Il titolo, a questi prezzi, vale 33 volte gli utili.

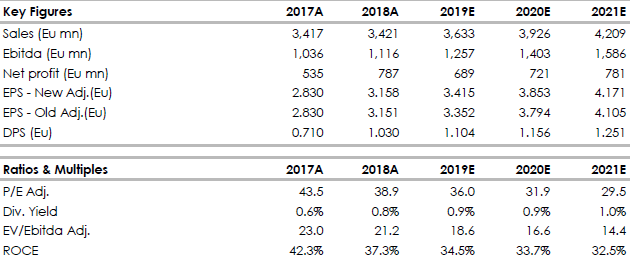

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment