FERRAGAMO: ANALISI FONDAMENTALE

Salvatore Ferragamo [SFER.MI] chiude il primo semestre 2022 con:

utile netto di 62 milioni di euro, in crescita dell'85,2% rispetto ai primo semestre 2021;

ricavi pari a 630 milioni (+20,3% e +17% a tassi di cambio costanti);

risultato operativo a 95 milioni di euro (+44,7%).

"Siamo soddisfatti della continua crescita dei ricavi e della redditività raggiunta nel secondo trimestre, nonostante il perdurare dell'impatto della pandemia in Cina. Tutte le altre aree geografiche hanno mostrato performance positive", ha commentato l'AD Marco Gobbetti.

L'area Asia Pacifico ha registrato vendite nette in calo dell'1,5% (-7,8% a tassi di cambio costanti) rispetto al primo semestre 2021 a causa degli effetti derivanti dalla recrudescenza della pandemia Covid-19, in particolare in Cina, spiega la società tessile.

In particolare, nel 2Q 2022 i ricavi sono stati pari a 340.3 mln, in crescita del 18.0% YoY (+14.0% a Forex costante) e in linea con le nostre stime.

La società ha registrato un margine lordo del 73.3% nel 2Q 2022, in crescita di 160 pb su base annua e di 230 pb migliore del previsto grazie a Forex e a un più forte mix di vendite a prezzo pieno.

Gli Opex sono stati in linea con le attese e l'EBIT si è attestato a 71.8 mln, in crescita del 21.2% YoY e dell’11.8% in più rispetto alle attese.

Durante la call, il management ha dichiarato che il margine lordo 2022 potrebbe essere in linea con il 1H 2022 (71,8%), ma ha anche confermato un’accelerazione degli OPEX a partire dal 2H.

I risultati sono stati positivi soprattutto per quanto riguarda il miglioramento del mix di ricavi a prezzo pieno. Le tendenze del settore sembrano piuttosto favorevoli e il Forex (Dollaro USA +15% Ytd) potrebbe essere un importante supporto nei prossimi mesi, quando l'esecuzione delle azioni per rivitalizzare il marchio entrerà in pieno svolgimento, con un impatto sui margini a breve termine.

Raccomandazione NEUTRALE, target price 15,80 euro.

Sebbene apprezziamo il forte potenziale del marchio e la credibilità del management, preferiamo mantenere la nostra posizione neutrale sul titolo in attesa di una maggiore visibilità. Il nostro prezzo obiettivo va a 15.8 euro da 14,80 euro per riflettere le nostre nuove stime.

Aumentiamo le nostre previsioni sui ricavi per il 2022/23 (+2.0%/+2.8%), principalmente per tenere conto di un maggiore contributo ForEx. Allo stesso tempo, abbiamo aumentato il margine EBIT previsto per il 2022/23 (dal 9.8%/6.1% al 10.1/6.6%) per riflettere un margine lordo più elevato.

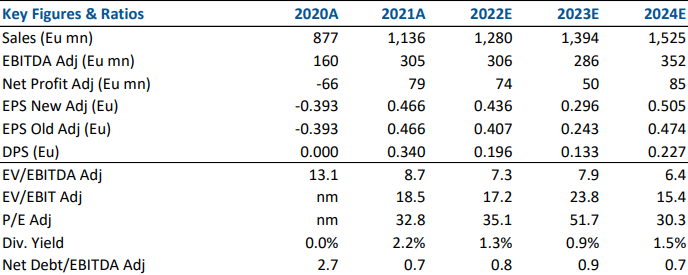

Nella tabella i principali indicatori di bilancio storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment