FERRAGAMO: ANALISI FONDAMENTALE

In seguito al forte apprezzamento recente del titolo, il Corriere della Sera ha dedicato un articolo al titolo Ferragamo in cui scrive che varie fonti affermano che il gruppo non ha operazioni straordinarie in corso che coinvolgano i grandi gruppi francesi o gruppi italiani (in passato era stato fatto il nome di Moncler come possibile partner).

La recente decisione della famiglia di nominare come nuovo amministratore delegato Marco Gobbetti (entrerà in carica a inizio 2022) sarebbe la prova della volontà di proseguire come marchio indipendente.

Vendite in forte ripresa nel primo semestre

Le vendite nel primo semestre 2021 sono aumentate del 46,2% a cambi costanti a 524 milioni di euro, in linea con le attese del mercato e circa il 20% sotto i livelli di giugno 2019.

Nel secondo trimestre sono quasi raddoppiate (+90.5%) grazie a Cina, America e Corea, dopo che erano crollate nello stesso periodo del 2020 a causa della pandemia.

Ferragamo attende l'arrivo a fine anno del nuovo AD Marco Gobbetti, ex AD di Burberry, per accelerare il percorso di rilancio ostacolato dalla crisi sanitaria.

La società ha segnalato che nella prima metà di luglio i ricavi del canale retail sono allineati ai livelli pre-Covid.

La società ha annunciato anche il rinnovo per dieci anni a partire dall'1 gennaio 2023 del contratto di licenza con Vertime per la produzione e la distribuzione della collezione di orologi a marchio Ferragamo.

Inoltre ha sottoscritto un contratto di finanziamento con UniCredit CRDI.MI del tipo 'sustainability linked' fino a 80 milioni. Il finanziamento, sotto forma di una linea di credito revolving con scadenza al 2025, è articolato secondo un meccanismo premiante al raggiungimento di determinati parametri di sostenibilità ambientali e sociali, il cui conseguimento sarà verificato annualmente.

Il fatturato del semestre è stato in linea con le attese nostre e quelle di consenso, evidenziando un buon recupero del fatturato retail (più evidente a luglio) in parte controbilanciato dalla notevole debolezza del fatturato wholesale (al netto dell'eventuale contributo del business Profumi) .

Le attuali stime di consenso sul fatturato 2021 2021 sono di 1.140 milioni di euro, anche se questo include ancora il business dei profumi (circa 50 milioni di euro), che deve essere detratto.

Riteniamo che la performance del business retail supporti le stime di consenso, sebbene con qualche incertezza relativa al canale wholesale.

Raccomandazione NEUTRALE, target price 18,80 euro.

Proprio in seguito alla nomina del nuovo amministratore delegato Marco Gobbetti abbiamo ridotto le probabilità di scenari speculativi, ma ritoccato verso l'alto le stime in previsione di un miglioramento dello scenario macro.

Tuttavia, anche se le prospettive per il settore e per il marchio sono buone, riteniamo l’attuale prezzo del titolo non attraente sotto il profilo dei fondamentali. Attendiamo i risultati definitivi del trimestre in uscita il prossimo 7 settembre.

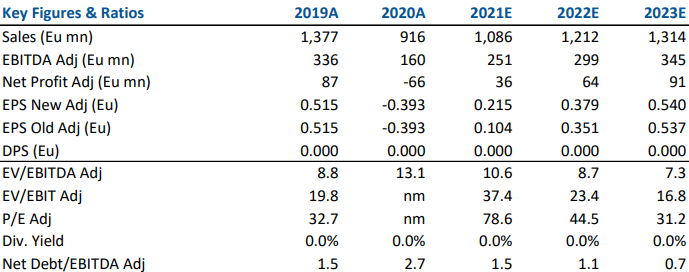

Nella tabella i principali indicatori di bilancio storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment