ERG: ANALISI FONDAMENTALE

Erg [ERG.MI], primo produttore di energia eolica in Italia, ha chiuso il terzo trimestre del 2022 con dati solidi.

MOL consolidato adjusted 133 milioni di euro, 75 milioni nel terzo trimestre 2021 proforma. Risultato netto attività continue adjusted: 51 milioni di euro, 13 milioni nel terzo trimestre 2021 proforma.

Primi nove mesi del 2022: MOL consolidato adjusted: 411 milioni di euro, 254 milioni nei primi nove mesi 2021 proforma.

Risultato netto attività continue adjusted: 174 milioni di euro, 66 milioni nei primi nove mesi 2021 proforma.

• Risultati in crescita: il Gruppo conferma il trend di crescita già registrato nella prima parte dell’anno con risultati operativi molto positivi per effetto, in particolare, del contributo dei nuovi asset frutto di operazioni di M&A e di sviluppi organici.

• Crescita portafoglio rinnovabile: continua l’accelerazione dell’execution del piano ed il reinvestimento dei proventi dell’asset rotation. Nei nove mesi sono stati investiti 823 milioni di euro in nuova capacità rinnovabile per complessivi 571 MW entrati progressivamente nel portafoglio di Gruppo rispetto al 30 settembre 2021.

• Green Finance: nel mese di ottobre è stata sottoscritta la prima linea di credito revolving “Sustainability-Linked” correlata a specifici obiettivi ESG di crescita del portafoglio rinnovabile e D&I, per 600 milioni di euro e durata triennale, per rafforzare e aggiungere flessibilità alla struttura finanziaria del Gruppo.

ESG: ERG inserita fra i Top 2% della classifica mondiale Moody’s ESG Solutions che conferma il Rating “Advanced” per il terzo anno consecutivo. Ulteriore rafforzamento del modello di governance ESG con l’introduzione della “Policy per il contrasto agli episodi di Violenza, Molestie e Bullismo nei luoghi di lavoro” per un approccio sempre più inclusivo. Aggiornamento della Sustainability Policy che include ora una sezione biodiversity, in linea con i Principi Internazionali.

• Cessione CCGT: ERG conferma il piano per la vendita del CCGT anche dopo il diniego da parte dell’Autorità Garante della concorrenza e del mercato alla cessione dell’asset ad ENEL. L’impianto, rendicontato in IFRS 5, nei nove mesi ha registrato un MOL in forte crescita a 52 milioni di euro (29 milioni nell’analogo periodo 2021), anche grazie all’avvio dal 2022 del regime ad alta cogenerazione.

• Guidance 2022: in un contesto normativo reso incerto da potenziali interventi governativi sui mercati Europei dell’energia, rivediamo al rialzo la previsione per il margine operativo lordo, che è ora compresa in un intervallo tra 520 e 550 milioni di Euro (in precedenza 485-515 milioni); confermati gli investimenti tra 900 milioni e 1 miliardo di Euro, in leggero calo l’indebitamento finanziario netto tra i 1.500 e i 1.600 milioni di Euro (in precedenza 1.550-1.650 milioni).

Commento

Risultati solidi nel terzo trimestre. Guardando ai vari segmenti di business, Wind Italy ha registrato un EBITDA di 59 mln (+44% YoY, vs exp. 43 mln, maggiori volumi, maggiori prezzi dell'energia elettrica, in parte compensato da un minor feed-in premium, nuova capacità acquisita); Solar Italy a 31 mln (+35% YoY, vs exp. 25 mln, maggiori volumi); Wind Abroad a 41 mln (+156% YoY, vs exp. 44 mln, capacità aggiuntiva, maggiori volumi, maggiori prezzi); Solar Abroad a 8 mln (vs 1 mln nel 3Q 2021, vs exp. 11 mln, nuova capacità acquisita).

Le linee guida per il 2022 sono migliorate per riflettere gli aumenti di capacità derivanti da fusioni e acquisizioni. Grazie ai risultati molto positivi registrati nei primi 9 mesi 2022 e ai continui aumenti di capacità, ERG ha ulteriormente incrementato il proprio margine adjusted di gruppo 2022. Obiettivo EBITDA (pre-IFRS) a 520-550 mln (da 485-515 mln in precedenza).

Raccomandazione NEUTRALE per Erg [ERG.MI] con target price a 35 euro.

Erg rimane uno dei protagonisti principali dello sviluppo nel segmento ESG italiano e pertanto le verrà riconosciuto un premio rispetto alle valutazioni storiche di equilibrio.

Stime e valutazioni aggiornate. Dopo i risultati del 3° trimestre, lasciamo le nostre proiezioni per il 2022 sostanzialmente invariate a livello operativo (margini nazionali più elevati, margini più bassi all'estero), aumentando al contempo la linea di fondo di circa il +6% (minore deprezzamento, maggiore contributo delle attività cessate).

Ricordiamo che di recente avevamo rivisto al rialzo le nostre proiezioni sull'EBITDA (sopra la guidance precedente) per riflettere i prezzi medi di vendita dell'energia elettrica più elevati e spostato la vendita dell'impianto CCGT di Priolo al 2023.

In termini di valutazione, confermiamo il nostro prezzo target di 35.00 euro. Downgrade da Interessante a Neutrale tenuto conto del ridotto spazio al rialzo rispetto al nostro target price.

Titolo presente nel PORTAFOGLIO MID/SMALL CAP raccomandato da Websim.

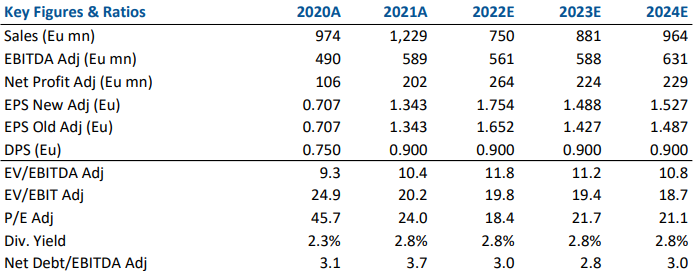

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment