ERG: ANALISI FONDAMENTALE

Risultati del primo trimestre sopra le attese per Erg [ERG.MI] con adjusted EBITDA pre IFRS16 a 161 mln (vs. exp. 155 mln) e adjusted Net Income a 65 mln (vs. exp. 55 mln).

Guidance 2021 leggermente alzata: EBITDA a 490-510 mln (da precedente 480-500 mln), debito netto a 1,390-1,490 miliardi (da 1,350-1,450 mld), Capex 285-325 mln (da 235-275 mln).

Presentati i target del piano 2021-25 che prevedono:

1) incremento 1.5GW della capacità Renewables attraverso progetti di Repowering, Greenfield, Co-development e M&A, di cui circa 400MW sono già entrati in fase di costruzione;

2) riposizionamento del portafoglio di generazione: evoluzione verso un modello di business quasi regolamentato, con l'80% dell'EBITDA garantito attraverso la partecipazione ad aste o PPA;

3) target EBITDA 2025 a 550 mln, da 481 mln nel 2020;

4) investimenti complessivi per 2,1 miliardi, di cui il 90% finalizzato alla crescita delle rinnovabili secondo un modello di sviluppo sostenibile coerente con gli SDGs;

5) Rapporto Posizione finanziaria netta/EBITDA di circa 3.5x nell'orizzonte di piano;

6) dividendo annuo stabile a 0.75 euro per azione;

7) Capital rotation: avviato il processo di valorizzazione degli Asset Convenzionali, Hydro e CCGT, quale elemento di flessibilità per un'ulteriore accelerazione verso un modello FER puro.

Raccomandazione INTERESSANTE per Erg [ERG.MI] con target price a 28 euro.

Erg rimane uno dei protagonisti principali dello sviluppo nel segmento ESG italiano.

Risultati sopra le attese, positivo il miglioramento della guidance. In merito ai target di piano, l'aumento della capacità è in linea con le aspettative, EBITDA 2025 appena al di sotto della nostra stima attuale di 563 mln, confermato il processo di vendita di Hydro e CCGT.

Tutto sommato nessuna grossa sorpresa ad una prima lettura. Il principale catalyst per il titolo continua a essere rappresentato a nostro avviso dalla cessione degli asset idroelettrici e CCGT, che potrebbe portare ad un ulteriore re-rating.

Alla luce delle novità alziamo le stime di utile netto 2021-22 del 12% e dell'1% rispettivamente. Aggiustiamo il target price 28,0 euro.

Confermiamo la visione positiva sul titolo,

Titolo presente nel PORTAFOGLIO MID/SMALL CAP raccomandato da Websim.

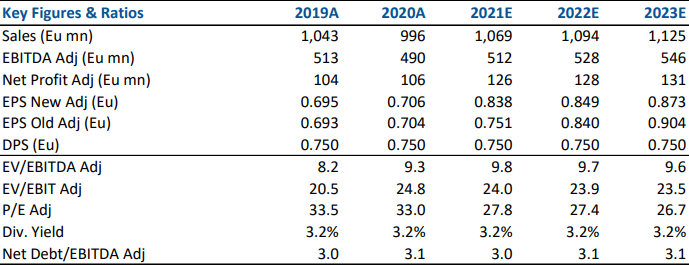

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment