ERG: ANALISI FONDAMENTALE

primo operatore nell'eolico in Italia e tra i principali in Europa

Erg [ERG.MI], primo operatore nell'eolico in Italia e tra i principali in Europa, ha chiuso il primo semestre con i seguenti risultati.

Ricavi della gestione caratteristica pari a 516 milioni, in diminuzione rispetto ai 534 milioni del corrispettivo 2017 principalmente per il venir meno di un importante contratto bilaterale a fine 2017 in parte compensato dalla variazione di perimetro.

Il margine operativo lordo adjusted si attesta a 277 milioni, dato superiore del 7% rispetto ai 258 milioni registrati nel 2017.

Il risultato operativo netto adjusted è stato pari a 140 milioni, +6% rispetto ai 133 milioni nel primo semestre 2017.

Il risultato netto di gruppo adjusted pari a 76 milioni è in crescita del 4% rispetto ai precedenti 72 milioni.

L'indebitamento finanziario netto risulta pari a 1.466 milioni, in aumento (234 milioni) rispetto al 31 dicembre 2017 e riflette principalmente gli investimenti del periodo, la distribuzione dei dividendi e il pagamento di una posizione debitoria legata ad acquisti Oil di anni pregressi, in parte compensati dal positivo flusso di cassa del periodo, dall'incasso del corrispettivo di cessione di TotalErg e di Brockaghboy.

Ricavi della gestione caratteristica pari a 516 milioni, in diminuzione rispetto ai 534 milioni del corrispettivo 2017 principalmente per il venir meno di un importante contratto bilaterale a fine 2017 in parte compensato dalla variazione di perimetro.

Il margine operativo lordo adjusted si attesta a 277 milioni, dato superiore del 7% rispetto ai 258 milioni registrati nel 2017.

Il risultato operativo netto adjusted è stato pari a 140 milioni, +6% rispetto ai 133 milioni nel primo semestre 2017.

Il risultato netto di gruppo adjusted pari a 76 milioni è in crescita del 4% rispetto ai precedenti 72 milioni.

L'indebitamento finanziario netto risulta pari a 1.466 milioni, in aumento (234 milioni) rispetto al 31 dicembre 2017 e riflette principalmente gli investimenti del periodo, la distribuzione dei dividendi e il pagamento di una posizione debitoria legata ad acquisti Oil di anni pregressi, in parte compensati dal positivo flusso di cassa del periodo, dall'incasso del corrispettivo di cessione di TotalErg e di Brockaghboy.

Raccomandazione INTERESSANTE, prezzo obiettivo a 21 euro.

In particolare, i risultati del secondo trimestre sono stati sopra le nostre previsioni.

Il fatturato è stato di 242,7 milioni di euro, con un incremento del 3% su base annua. A sostenere i ricavi, l'incremento del 14% su base annua della produzione di energia elettrica, soprattutto di quella idroelettrica (+99% su base annua).

L'Ebitda è stato di 114,2 milioni di euro, +6,8% su base annua. Ebit pari a 46,6 milioni di euro, contro i 42,8 milioni del secondo trimestre del precedente esercizio (+8,9%).

Oneri finanziari netti per 19,7 milioni di euro, con un incremento del 12,6% su base annua, per effetto della variazione del perimetro.

La società ha rivisto al rialzo le stime per il 2018. Di conseguenza, abbiamo alzato le stime di Ebitda 2018-2019 del 4% e quelle degli anni seguenti del 2%, in questo modo incorporiamo prezzi dell'elettricità più alti.

Titolo presente nel Portafoglio Mid/Small Cap raccomandato da Websim.

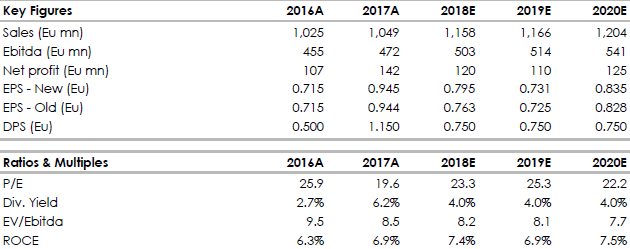

Di seguito i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

In particolare, i risultati del secondo trimestre sono stati sopra le nostre previsioni.

Il fatturato è stato di 242,7 milioni di euro, con un incremento del 3% su base annua. A sostenere i ricavi, l'incremento del 14% su base annua della produzione di energia elettrica, soprattutto di quella idroelettrica (+99% su base annua).

L'Ebitda è stato di 114,2 milioni di euro, +6,8% su base annua. Ebit pari a 46,6 milioni di euro, contro i 42,8 milioni del secondo trimestre del precedente esercizio (+8,9%).

Oneri finanziari netti per 19,7 milioni di euro, con un incremento del 12,6% su base annua, per effetto della variazione del perimetro.

La società ha rivisto al rialzo le stime per il 2018. Di conseguenza, abbiamo alzato le stime di Ebitda 2018-2019 del 4% e quelle degli anni seguenti del 2%, in questo modo incorporiamo prezzi dell'elettricità più alti.

Titolo presente nel Portafoglio Mid/Small Cap raccomandato da Websim.

Di seguito i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment