ENI: ANALISI FONDAMENTALE

Eni [ENI.MI] ha chiuso il quarto trimestre 2019 con:

utile netto adjusted -62% a 546 milioni di euro;

EBIT adjusted a 1,8 miliardi, -40%;

produzione idrocarburi a 1,92 milioni di barili al giorno;

Nell'intero 2019:

utile netto di 0,15 miliardi;

escludendo l'applicazione del IFRS, il debito netto 2019 cresce a 11,5 miliardi, +38% per l'acquisizione del 20% di ADNOC REFINING;

Proposto dividendo complessivo a 0,86 euro per azione (di cui 0,43 euro già pagati in accoto);

Il gruppo ha aggiornato gli obiettivi di lungo periodo.

Vede una crescita della produzione upstream a un tasso annuo del 3,5% fino a 2025, poi declino nella componente Oil.

Al 2050 la produzione di gas sarà l'85% della produzione totale.

Previsto net-zero carbon footprint al 2030 nell'upstream e al 2040 in tutte le attività di gruppo.

Obiettivi industriali.

ENI vede crescita della generazione di cassa con free cash flow organico cumulato nel periodo 2020-2023 di oltre 25 miliardi.

Prevista espansione della capacità installata superiore a 55GW al 2050, investimenti pari a 2,6 miliardi di euro nell'arco del piano.

Previsto piano di investimenti quadriennale di 32 miliardi.

ENI vede nel 2020 un dividendo a 0,89 euro per azione, +3,5%, e un buyback di 400 milioni.

Nell'attuale portafoglio progetti nel segmento UPSTREAM stima un prezzo di breackeven pari a 23 dollari/barile e un IRR complessivo di circa il 25%.

Commento

I risultati del quarto trimestre sono sotto le attese a livello di P&L. In dettaglio EBIT adjusted a 1,805 miliardi contro nostre stime di 1,923 miliardi, consensus 1,990 miliardi. Utile netto adj. a 546 milioni contro nostre stime a 748 milioni e stime del consenso a 680 milioni. A livello divisionale: E&P adj EBIT a 2,051 miliardi contro stime a 2,055 miliardi, G&P a 143 milioni contro stime a 71 milioni, R&M e Petrochemicals a -186 milioni contro stime a -116 milioni. Debito netto a -17,1 miliardi, meglio delle stime a -17,4 miliardi.

Dividendo di 0,86 euro in linea.

Il Piano strategico 2020-23 è focalizzato su progetti E&P ad alto valore e rapido ritorno, maggiori investimenti sul gas, biocarburanti e rinnovabili. Nel segmento E&P confermata crescita della produzione a medio termine (+3,5% CAGR 2019-23) e target di esplorazione (2,5 milioni di barili giorno). Migliorato il breakeven dei nuovi progetti (23 dollari/barile rispetto al precedente 25 dollari). Cash neutrality del Gruppo a medio termine migliorata (45 dollari/barile nel 2023 rispetto al precedente 50 dollari/barile nel 2022). Piano investimenti a 32 miliardi di euro rispetto a 33 miliardi nel piano dell'anno scorso, -3%. Investimenti più aggressivi nelle energie rinnovabili: 3.0 GW nel 2023, rispetto al precedente 1.6 GW al 2022. Flusso di cassa operativo cumulato nei prossimi 4 anni visto a 23 miliardi di dollari (con petrolio a 60 dollari il barile del Brent). Sostanzialmente confermata la politica di remunerazione degli azionisti: dividendo per azione e 0,89 euro nel 2020 e buyback di 400 milioni, dati in linea con le attese.

Raccomandazione NEUTRALE, target price a 13,50 euro.

Non ci sono grosse sorprese sul Piano strategico. I risultati deboli del quarto trimestre e la discesa del prezzo del petrolio nelle ultime settimane ci inducono a tagliare le stime e di conseguenza il target price.

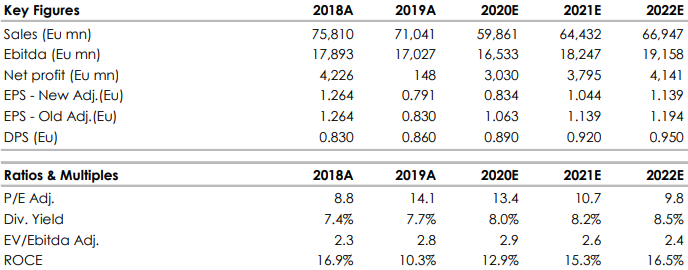

Nella tabella che segue riportiamo le principali voci di bilancio storiche (A) e previsionali (E) elaborate da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment