ENI: ANALISI FONDAMENTALE

Eni [ENI.MI] ha annunciato risultati del secondo trimestre 2019 contrastati.

Utile netto adjusted di 562 milioni di euro, in calo del 27% rispetto allo stesso periodo del 2018. Il consensus fornito dalla società indicava un utile netto di 0,95 miliardi di euro.

Utile operativo adjusted -11% a 2,28 miliardi.

Utile netto a 562 milioni di euro.

Indebitamento finanziario netto, escludendo l'applicazione dell'Ifrs 16, a 7,87 miliardi, in riduzione del 5% rispetto al 31 dicembre 2018.

La produzione raggiunge quota 1,83 milioni di barili/giorno.

Target 2019.

Alla luce dei risultati, il gruppo ha rivisto "in leggera riduzione" la guidance di investimenti precedentemente indicata a 8 miliardi di euro per il 2019. La generazione di cassa prima della variazione del circolante a costi di rimpiazzo è attesa pari a circa 12,8 miliardi, allo scenario di budget, prima degli effetti dello Ifrs 16. Produzione E&P in crescita del +2/+2,5% (dal precedente +2,5%), EBIT Gas&Power a 0,5 miliardi, Raffinazione a 0,5 miliardi (da 0,7 miliardi).

Confermata la proposta di acconto dividendo di 43 centesimi per azione.

Commento.

Risultati nel complesso piuttosto deboli, soprattutto per quanto riguarda la divisione Esplorazione&Produzione, meglio del previsto la generazione di cassa, anche per effetto dei minori investimenti.

A fine agosto, Eni ha annunciato ieri di aver effettuato, attraverso la propria consociata Naoc (Eni 20%, NNPC 60%, Oando 20%) un’importante scoperta di gas e condensati nell'onshore del delta del Niger. Le riserve sul posto sono di circa 28 miliardi di metri cubi di gas e 60 milioni di barili di condensato.

A giugno è partito il buy back.

Eni ha approvato il programma di acquisto di azioni proprie per il 2019, per un ammontare massimo di 400 milioni di euro e un numero di azioni non superiore a 67 milioni. Gli acquisti sono stati avviati nella prima settimana di giugno 2019. Notizia positiva ma senza impatto immediato sul valore del titolo.

Raccomandazione su ENI [ENI.MI] NEUTRALE, target price a 16,50 euro.

Abbiamo aggiornato le stime 2019 per incorporare margini E&P e G&M leggermente più alti, R&M (Raffinazione&Marketing) e Petrochemicals leggermente più bassi rispetto alle aspettative del consensus. Anche se restiamo prudenti con un giudizio Neutrale, rafforziamo il target price alla luce della ripresa del prezzo del petrolio e dell'incremento globale della domanda di greggio. Eni potrebbe continuare a beneficiare di una solida generazione di flussi di cassa, sostenendo una generosa politica di distribuzione di dividendi. Detto questo, rimaniamo cauti sul giudizio in attesa di chiarezza sulla trattativa Cina/Usa in materia commerciale.

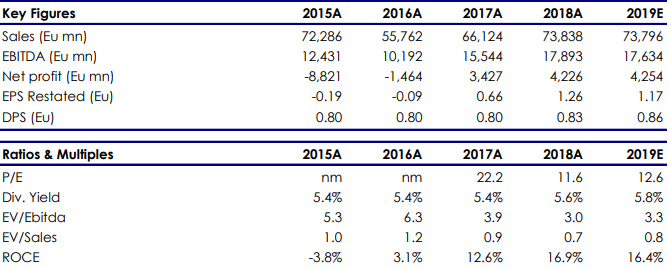

Nella tabella che segue riportiamo le principali voci di bilancio storiche (A) e previsionali (E) elaborate da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment