ENI: ANALISI FONDAMENTALE

Confermiamo la raccomandazione INTERESSANTE: il dividendo potrebbe salire ...

Eni [ENI.MI] ha chiuso il primo semestre 2018 con risultati in forte crescita, spinti dal prezzo del Brent e dalla performance dell'Exploration & Production.

Quanto alle singole divisioni, il settore G&P (gas) ha conseguito un utile operativo di 108 milioni rispetto alla perdita di 146 milioni del secondo trimestre 2017.

Il settore R&M (raffinazione e vendita) e Chimica ha registrato un peggioramento della performance operativa (-81%) a causa dello scenario particolarmente sfavorevole, i cui effetti sono stati parzialmente assorbiti da iniziative di ottimizzazione e di efficienza e dal migliore tasso di utilizzo degli impianti, spiega la major.

Infine l'indebitamento finanziario netto è sceso sotto quota 10 miliardi a 9,9 miliardi al 30 giugno scorso, "il livello più basso negli ultimi 11 anni", ha sottolineato l'Ad, Claudio Descalzi.

L'utile netto, pari a 2,2  miliardi di euro nel semestre, ha registrato una crescita del 124%, mentre il risultato rettificato dalle poste straordinarie si è attestato a 1,74 miliardi (+45%).

miliardi di euro nel semestre, ha registrato una crescita del 124%, mentre il risultato rettificato dalle poste straordinarie si è attestato a 1,74 miliardi (+45%).

Gli analisti sono rimasti delusi dalle poste straordinarie ma hanno commentato positivamente il dato a livello industriale.

miliardi di euro nel semestre, ha registrato una crescita del 124%, mentre il risultato rettificato dalle poste straordinarie si è attestato a 1,74 miliardi (+45%). Gli analisti sono rimasti delusi dalle poste straordinarie ma hanno commentato positivamente il dato a livello industriale.

In particolare, nel secondo trimestre l'utile netto è salito a 1,25 miliardi e quello rettificato a 0,77 miliardi (+66%).

L'utile operativo rettificato è cresciuto del 152% nel trimestre a 2,56 miliardi e a 4,94 miliardi nel semestre (+73%).

Proposto un acconto sul dividendo 2018 di 0,42 euro per azione, a valere sul dividendo annuo di 0,83 per azione.

La produzione di idrocarburi è pari a 1,86 milioni di barili/giorno nel secondo trimestre, in rialzo del 5,2%, che nel semestre diventa +4,6%. Confermata l'attesa di crescita del 4% per l'anno a circa 1,9 milioni di barili/giorno.

Proposto un acconto sul dividendo 2018 di 0,42 euro per azione, a valere sul dividendo annuo di 0,83 per azione.

La produzione di idrocarburi è pari a 1,86 milioni di barili/giorno nel secondo trimestre, in rialzo del 5,2%, che nel semestre diventa +4,6%. Confermata l'attesa di crescita del 4% per l'anno a circa 1,9 milioni di barili/giorno.

Quanto alle singole divisioni, il settore G&P (gas) ha conseguito un utile operativo di 108 milioni rispetto alla perdita di 146 milioni del secondo trimestre 2017.

Il settore R&M (raffinazione e vendita) e Chimica ha registrato un peggioramento della performance operativa (-81%) a causa dello scenario particolarmente sfavorevole, i cui effetti sono stati parzialmente assorbiti da iniziative di ottimizzazione e di efficienza e dal migliore tasso di utilizzo degli impianti, spiega la major.

Infine l'indebitamento finanziario netto è sceso sotto quota 10 miliardi a 9,9 miliardi al 30 giugno scorso, "il livello più basso negli ultimi 11 anni", ha sottolineato l'Ad, Claudio Descalzi.

Commento.

Nel complesso giudichiamo positivamente i numeri, nonostante un utile netto sotto le attese. In particolare i dati mostrano un ottimo andamento sul fronte industriale mentre hanno deluso solo le voci non ricorrenti che non dovrebbero ripresentarsi. Bene il calo del debito che, in futuro, potrebbe portare a nuovi piani di buy back (riacquisto di azioni proprie)

Raccomandazione INTERESSANTE, target price a 19,0 euro.

Nel complesso giudichiamo positivamente i numeri, nonostante un utile netto sotto le attese. In particolare i dati mostrano un ottimo andamento sul fronte industriale mentre hanno deluso solo le voci non ricorrenti che non dovrebbero ripresentarsi. Bene il calo del debito che, in futuro, potrebbe portare a nuovi piani di buy back (riacquisto di azioni proprie)

Raccomandazione INTERESSANTE, target price a 19,0 euro.

Rafforziamo il target price e il giudizio positivo anche alla luce della ripresa del prezzo del petrolio e dell'incremento globale della domanda di greggio.

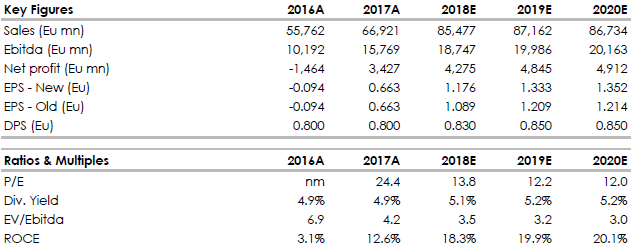

Nella tabella che segue riportiamo le principali voci di bilancio storiche (A) e previsionali (E) elaborate da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment