ENAV: ANALISI FONDAMENTALE

Enav [ENAV.MI], la società che gestisce il traffico aereo civile in Italia ha chiuso il 2020 con:

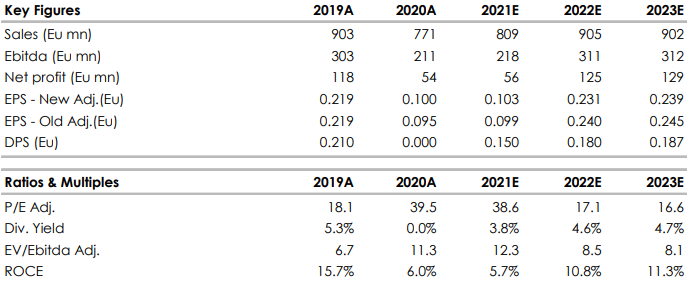

un utile netto in calo del 54,4% a causa dell'impatto del Covid-19.

Non distribuirà dividendo sull'esercizio, ma conferma la precedente dividend policy per i prossimi anni, a partire già dal 2021.

Il 2020 è stato caratterizzato dal forte calo del traffico aereo dovuto alla pandemia: a fronte dell'aumento di quasi il 10% registrato nei primi due mesi del 2020, in quelli immediatamente successivi il traffico è crollato con punte del 90% rispetto al 2019 per poi risalire in estate e chiudere l'anno con un calo intorno al 60%, spiega una nota.

Tuttavia, la parziale protezione fornita dal sistema regolatorio e le azioni di contenimento dei costi messe in atto dalla società hanno consentito di limitare gli effetti economici negativi, con un Ebitda di gruppo pari a 210,8 milioni di euro (-30,4%) e un risultato di esercizio pari a 54 milioni, dice l'AD Paolo Simioni nella nota.

Per la stessa ragione i ricavi consolidati sono diminuiti del 14,6% a 771,3 milioni, mentre quelli da attività operativa sono calati del 63% a 352,2 milioni con una compensazione solo parziale del meccanismo di balance che permette un recupero del minor traffico rilevato a consuntivo.

Il gruppo conferma dal 2021 al 2024 la politica di dividendi che prevede la distribuzione di una percentuale non inferiore all'80% del flusso di cassa normalizzato definito come utile netto consolidato con l'aggiunta degli ammortamenti (al lordo dei contributi in conto impianti) e al netto degli investimenti normalizzati (escludendo quindi gli investimenti finanziari) espressi al lordo dei contributi in conto impianti, si legge nella nota.

Raccomandazione NEUTRALE, target price 4,30 euro.

Enav ha riportato un set di risultati del quarto trimestre 2020 sostanzialmente in linea con le aspettative in termini di P&L ma migliori in termini di generazione di cassa (impatto dal capitale circolante).

Il CdA ha inoltre deciso di non proporre la distribuzione di dividendi per il 2020 in linea con le nostre aspettative ma confermando al tempo stesso la precedente politica dei dividendi per i prossimi anni (pagamento minimo dell'80% del equity cash flow) a partire dal 2021, cosa che riteniamo possa portare ad un dividendo per azione in area 0.14-0.15 euro nel 2021.

Nonostante i progressi complessivi sui vaccini Covid-19, le prospettive per il traffico aereo e la salute delle compagnie aeree rimangono incerte e questo, insieme alla visibilità ancora limitata sulle tariffe 2022-2024 (la Commissione dovrebbe presentare i targets RP3 a inizio maggio) ci induce a confermare la nostra posizione Neutrale sul titolo.

www.websim.it

Azioni menzionate

Advertisment