EMAK: ANALISI FONDAMENTALE

Emak [EM.MI] società a capo di uno dei maggiori gruppi a livello globale nei settori dell'outdoor power equipment, delle pompe e del water jetting, e dei relativi componenti ed accessori.

La società opera attraverso tre divisioni:

Outdoor Power Equipment (OPE). Comprende l'attività di sviluppo, fabbricazione e commercializzazione di prodotti per il giardinaggio, l'attività forestale e piccole macchine per l'agricoltura, come decespugliatori, rasaerba, trattorini, motoseghe, motozappe e motocoltivatori.

Pompe e High Pressure Water Jetting (PWJ). Accorpa le attività di sviluppo, fabbricazione e commercializzazione di prodotti per l'agricoltura quali pompe centrifughe e a membrana per l'irrorazione e diserbo; per l'industria, tra i quali sono ricompresi le pompe per l'industria, gli impianti ad alta ed altissima pressione e le macchine per l'urban cleaning; per il lavaggio (cleaning), ossia idropulitrici professionali e semiprofessionali, macchine lava-asciuga pavimenti.

Componenti e Accessori (C&A). Sviluppa componenti ed accessori per tutti i settori sopra elencati, dal filo alle testine per i decespugliatori, dai sensori e i computer (precision farming) alle pistole e gli ugelli per le idropulitrici.

I risultati del primo trimestre 2022

La società ha chiuso il periodo con risultati superiori alle nostre attese, grazie soprattutto alla solida performance del business Ope.

I ricavi sono stati pari a 190,2 milioni di euro, +16,8% su base annua, rispetto alle nostre stime di 187,3 milioni, un buon risultato considerando la difficile base di confronto, con il primo trimestre 2021 che aveva fatto segnare un +38% su base annua.

A livello divisionale, il business OPE ha registrato +31,1%, Pompe +10,9% e Componenti +6,4%.

La crescita è stata trainata anche dall'aumento dei prezzi introdotto nel periodo, che ha permesso alla società di limitare l'erosione dei margini. L'Ebitda si è attestato a 27,3 milioni (nostre stime pari a 26 milioni), con un margine del 14,4% rispetto al 13,9% previsto, ed al 16,2% dell'esercizio precedente.

L'utile netto è stato pari a 16,6 milioni di euro, rispetto alle nostre stime di 14,2 milioni.

Il debito netto si attesta a 192,9 milioni, sopra le stime di 190 milioni, in rialzo trimestre su trimestre rispetto ai 144 milioni, per via di effetti stagionali e della decisione del management di incrementare il magazzino per evitare problemi di scarsità di prodotti e di incremento delle materie prime.

Primo semestre 2022 visto positivo

Le criticità del periodo hanno abbassato la visibilità della domanda per i prossimi mesi. Nonostante questo, e grazie al portafoglio ordini, il management ritiene che il fatturato del primo semestre possa crescere su base annua, mantenendosi quindi a livelli record rispetto ai risultati storici.

Le nuove stime

Abbiamo aggiustato le stime sui ricavi 2022 e gli anni seguenti, e ora ci aspettiamo un contributo più forte della divisione OPE, mentre Pompe e Componenti rimangono invariate.

Abbiamo leggermente limato le stime sulla marginalità, causa dell'aumento dei costi, che non sembra attenuarsi.

Abbiamo quindi portato l'Ebitda rettificato 2022 a 76,5 milioni di euro, contro i 77,1 milioni precedenti.

Confermiamo il giudizio INTERESSANTE, target price pari a 2,50 euro dai 2,65 euro precedenti

Rimaniamo positivi sul titolo, in quanto ci aspettiamo che possa beneficiare nel medio termine del positivo andamento previsto per il business OPE.

I continui investimenti in ricerca su nuovi prodotti, che rispondono alle esigenze della clientela in termini di riduzione dei consumi, possono portare la società ad incrementare la quota di mercato.

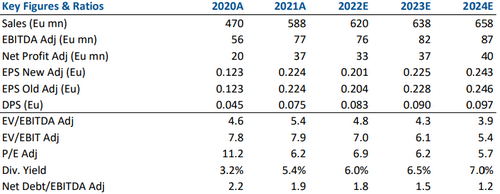

Nella tabella sottostante le cifra storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment