EMAK: ANALISI FONDAMENTALE

Emak [EM.MI] società a capo di uno dei maggiori gruppi a livello globale nei settori dell'outdoor power equipment, delle pompe e del water jetting, e dei relativi componenti ed accessori.

L'attività gruppo è ripartita in tre divisioni.

Outdoor Power Equipment (OPE). Comprende l'attività di sviluppo, fabbricazione e commercializzazione di prodotti per il giardinaggio, l'attività forestale e piccole macchine per l'agricoltura, come decespugliatori, rasaerba, trattorini, motoseghe, motozappe e motocoltivatori.

Pompe e High Pressure Water Jetting (PWJ o Pumps). Accorpa le attività di sviluppo, fabbricazione e commercializzazione di prodotti per l'agricoltura (pompe centrifughe e a membrana per l'irrorazione e diserbo), per l'industria (pompe per l'industria, gli impianti ad alta ed altissima pressione e le macchine per l'urban cleaning), per il lavaggio o cleaning (idropulitrici professionali e semiprofessionali, macchine lava-asciuga pavimenti).

Componenti e Accessori (C&A). Sviluppa componenti ed accessori per tutti i settori sopra elencati, dal filo alle testine per i decespugliatori, dai sensori e i computer (precision farming) alle pistole e gli ugelli per le idropulitrici.

Risultati consolidati Ricavi 2021

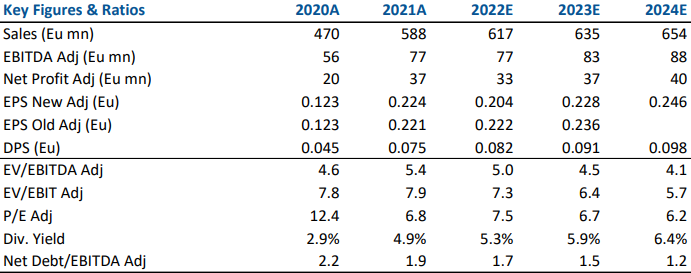

Ricavi 588,3 milioni rispetto a 469,8 milioni nel 2020, in crescita del 25,2%;

EBITDA adjusted: 77,4 milioni rispetto a 56,3 milioni nel 2020, in crescita del 37,6%;

EBIT: 52,9 milioni rispetto a 32,9 milioni nel 2020, in crescita del 60,6%;

Utile netto consolidato: 33,1 milioni rispetto a 19,6 milioni nel 2020, in crescita del 68,8%;

Posizione finanziaria netta passiva: 144,3 milioni rispetto a 126,5 milioni al 31 dicembre 2020. Al netto dell’effetto IFRS 16 il dato sarebbe pari a 105,3 milioni rispetto a 97,7 milioni.

Proposta dividendo: 0,075 euro per azione, rispetto a 0,045 lo scorso esercizio, in aumento del 66,7%

In dettaglio. Il Gruppo Emak ha realizzato ricavi consolidati pari a 588,3 milioni, rispetto a 469,8 milioni dello scorso esercizio, in aumento del 25,2%. L’incremento deriva dalla crescita organica per il 23,6%, dalla variazione dell’area di consolidamento per il 2,6%, mentre è penalizzato dall’effetto negativo dei cambi di traduzione per l’1%.

L’EBITDA adjusted ha raggiunto il valore di 77,4 milioni (13,2% dei ricavi), rispetto a 56,3 milioni (12% dei ricavi) del 2020. Il risultato ha beneficiato del significativo incremento dei volumi di vendita e del contributo apportato dalla variazione dell’area di consolidamento. L’EBIT è stato pari a 52,9 milioni (9% dei ricavi), contro il dato di 32,9 milioni (7% dei ricavi) dello scorso esercizio.

L’utile netto consolidato è pari 33,1 milioni rispetto a 19,6 milioni nel 2020. Senza considerare l’effetto negativo derivante dall’adeguamento delle put&call option sulle quote residue di minoranza di alcune società controllate per 4,6 milioni, il risultato dell’esercizio sarebbe stato pari a 37,7 milioni, in crescita del 92,3%. L'autofinanziamento gestionale è pari a 57,5 milioni, rispetto a 44,4 milioni del 2020.

Il patrimonio netto complessivo al 31 dicembre 2021 ammonta a 255,9 milioni contro 222,3 milioni al 31 dicembre 2020.

La posizione finanziaria netta passiva si attesta a 144,3 milioni rispetto a 126,5 milioni al 31 dicembre 2020. Il dato 2021 include 38,9 milioni derivanti dall’applicazione del principio contabile IFRS 16 (28,9 milioni nel 2020) e 12,3 milioni di debiti finanziari per l’acquisto delle residue quote di partecipazione di minoranza (6 milioni nel 2020). Oltre a quanto sopra descritto, la variazione è anche dovuta all’incremento delle scorte, per far fronte al perdurare delle criticità sulla supply chain e del conseguente aumento dei lead time, nonché all’acquisizione della Poli Srl. Nel corso del 2021 il Gruppo ha inoltre distribuito dividendi per un ammontare di € 7,4 milioni.

Eventi successivi alla chiusura dell’esercizio

Come noto l’intensificarsi delle tensioni tra Russia e Ucraina, che ha portato all’invasione del territorio ucraino da parte dell’esercito russo, sta creando ripercussioni sui mercati internazionali, sia in termini di andamento dei mercati finanziari che sui prezzi delle commodities. Il Gruppo opera in Ucraina principalmente attraverso una società controllata con sede a Kiev. La società, che nel 2021 ha segnato un fatturato di 4,2 milioni, ad oggi ha sospeso la propria attività. Complessivamente, nel 2021 il Gruppo ha realizzato in Russia, Ucraina e Bielorussia circa il 3% del proprio fatturato. Il management continua a monitorare quotidianamente l’evolversi della situazione.

Confermiamo il giudizio INTERESSANTE, target price a 2,65 euro.

Rimaniamo positivi sull'azione, che prevediamo continuerà a beneficiare nel medio termine delle previsioni di crescita dei mercati core e del recupero di redditività del business OPE. I continui investimenti in ricerca e sviluppo volti alla creazione di nuovi prodotti per rispondere alle esigenze dei clienti in termini di sicurezza, comfort e riduzione delle emissioni dovrebbero consentire all'azienda di avvicinarsi al mercato con un portafoglio prodotti più completo e quindi potenzialmente guadagnare quote di mercato. Inoltre, il deleveraging in corso consente all'azienda di continuare a esplorare potenziali acquisizioni.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment