EMAK: ANALISI FONDAMENTALE

Emak [EM.MI], società a capo di uno dei maggiori gruppi a livello globale nei settori dell’outdoor power equipment, delle pompe e del water jetting, e dei relativi componenti ed accessori, ha comunicato i seguenti dati del 2020.

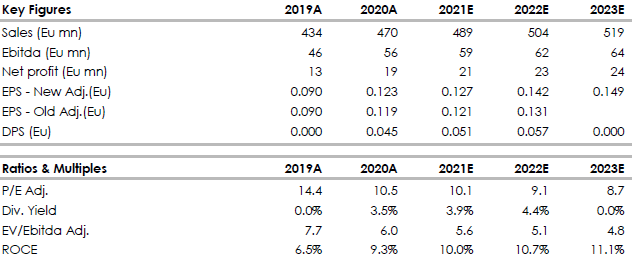

Ricavi: 469,8 milioni rispetto a 434 milioni nel 2019, in crescita dell’8,3%.

EBITDA adjusted: 56,3 milioni rispetto a 46,9 milioni nel 2019, in crescita del 20,1%.

EBIT: 32,9 milioni rispetto a 22 milioni nel 2019, in crescita del 49,6%.

Risultato netto consolidato: 19,6 milioni rispetto a 13,1 milioni nel 2019, in crescita del 49,4%.

Posizione finanziaria netta passiva: 126,5 milioni rispetto a 146,9 milioni al 31 dicembre 2019. Al netto dell’effetto IFRS 16 il dato sarebbe pari a 97,7 milioni rispetto a 116,5 milioni.

Quarto trimestre

Emak chiude il quarto trimestre 2020 con ricavi in aumento del 13,3%. La divisione Components va alla grande: +27,5%, in ulteriore accelerazione rispetto al +18% registrato del terzo trimestre.

Margine EBITDA all'8%, in crescita di 10 punti base su base annua, un ottimo risultato in un trimestre solitamente povero.

Il rapporto debito netto/EBITDA migliora a 2,3 volte, da 3,2 alla fine del 2019.

Il 2021 si è aperto con un'acquisizione di ordini notevolmente superiore rispetto all'inizio dello scorso anno, testimoniata dalla crescita del fatturato nei primi due mesi di circa il 25%.

Evoluzione della gestione

Il risultato molto positivo dell’esercizio 2020 conferma la validità della strategia del Gruppo. Un ulteriore sostegno alla crescita è arrivato dal cambiamento delle abitudini dei consumatori con una maggior propensione per le attività outdoor e per gli acquisti attraverso il canale online; tendenza questa che si consoliderà nel corso dell’esercizio corrente.

Il 2021 si è aperto con una raccolta ordini significativamente più consistente rispetto all’inizio dello scorso esercizio, testimoniata dalla crescita del fatturato nei primi due mesi nell’intorno del 25% rispetto all’anno scorso. Il basso livello di scorte di prodotti per il giardinaggio e il cleaning presso i rivenditori, la domanda di prodotti per l’agricoltura sostenuta dall’andamento favorevole del prezzo delle commodities agricole e dagli stimoli dei sussidi governativi e l’elevata richiesta di prodotti per il cleaning e la sanificazione lasciano prevedere un andamento positivo per i prossimi mesi.

Le previsioni sono concordi sul fatto che anche il 2021 sarà impattato dalla pandemia e che solo un efficace piano di vaccinazione potrà gradualmente migliorare la situazione. Tuttavia, in considerazione della buona partenza dell’anno, il Gruppo prevede di realizzare un fatturato in crescita rispetto all’esercizio precedente.

Proposta di dividendo. Proposta la distribuzione di un dividendo pari a 0,045 euro per azione.

Raccomandazione INTERESSANTE, target price rivisto al rialzo a 1,85 euro

I risultati sono stati ancora una volta superiori alle nostre stime, beneficiando di una forte domanda per praticamente tutta la gamma di prodotti offerti dalla società. Rafforziamo la visione positiva sul titolo alzando il target price a 1,85 euro.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment