EMAK: ANALISI FONDAMENTALE

Dati in crescita nel 2018 grazie anche al contributo delle acquisizioni ...

Emak [EM.MI], gruppo operante nei settori dell’outdoor power equipment, delle pompe e del water jetting, e dei relativi componenti ed accessori, ha annunciato i seguenti risultati del 2018.

Ricavi consolidati pari a 452,8 milioni, rispetto a 422,2 milioni dello scorso esercizio, in aumento del 7,3%. Tale incremento deriva dal contributo della variazione di area di consolidamento per 7,1%, dall’effetto negativo del cambio per 1,4% e da una crescita organica per 1,6%. L’esercizio ha visto una performance positiva del segmento Pompe e High Pressure Water Jetting (+32% rispetto al 2017), che ha beneficiato sia della crescita organica (+3,7%) che del pieno consolidamento del gruppo Lavorwash. L’Outdoor Power Equipment ha registrato una leggera flessione (-1,6%) dovuta principalmente alla stagione negativa per i prodotti da giardinaggio che ha influenzato anche il settore Componenti e Accessori. Il calo delle vendite di quest’ultimo (-9,6%) ha inoltre risentito della cessione nel corso dell’esercizio della società Raico S.r.l.. A parità di area di consolidamento il ritardo sarebbe stato dell’1,5%.

L’EBITDA ha raggiunto il valore di 49,4 milioni (50,8 milioni adjusted), rispetto a 43,9 milioni del 2017 (45,6 milioni adjusted). L’incidenza percentuale sui ricavi si attesta al 10,9% (11,2% adjusted) rispetto al 10,4% (10,8% adjusted) del 2017.

L’EBIT è stato pari a 34 milioni, contro 30 milioni dello scorso esercizio. Il dato 2018 include svalutazioni per un ammontare di 0,6 milioni (in linea con quanto registrato nel 2017).

Il risultato netto del 2018 è pari a 25,6 milioni, contro 16,4 milioni del 2017. Nel corso del 2018, sono state iscritte plusvalenze e sopravvenienze attive finanziarie per un ammontare complessivo pari a 4,5 milioni.

La posizione finanziaria netta passiva si è attestata a -117,4 milioni contro -125,3 milioni al 31 dicembre 2017. Gli investimenti in immobilizzazioni materiali e immateriali effettuati nel corso dell’esercizio 2018 ammontano a complessivi 18,2 milioni, concentrati in innovazione di prodotto e processo. Il patrimonio netto consolidato al 31 dicembre 2018 è stato pari a 205,8 milioni contro € 187,5 milioni al 31 dicembre 2017

Acquisizioni.

Acquisizione del 30% di Agres Sistemas Eletrônicos SA In data 25 gennaio 2019 la controllata Tecomec S.r.l. ha completato l’acquisto del 30% del capitale sociale di Agres Sistemas Eletrônicos S.A. (“Agres”), società brasiliana con sede a Pinais (Paranà) attiva nello sviluppo e nella fornitura, principalmente sul mercato locale, di sistemi elettronici (software, hardware e relativi servizi) destinati a macchine agricole, in particolare macchine da irrorazione e diserbo e seminatrici. L’operazione rientra nella strategia di crescita per linee esterne del Gruppo attraverso l’ampliamento e completamento della propria gamma prodotti. La società ha realizzato nel 2017 un fatturato di 26,6 milioni di Reais ed un EBITDA di circa 6,2 milioni di Reais. Il controvalore dell’operazione è stato pari a 11,7 milioni di Reais (pari a circa 2,8 milioni di Euro). Gli accordi che regolano l’operazione prevedono inoltre Put&Call Option su un’ulteriore quota del 55% da esercitarsi nel 2023.

Prospettive.

Per il 2019 le prospettive del Gruppo rimangono di cauto ottimismo pur in uno scenario esterno caratterizzato da persistente incertezza macroeconomica. Il Gruppo proseguirà nella sua politica di investimenti in innovazione e sviluppo prodotto e di razionalizzazione dei propri processi interni con l’obiettivo di generare valore per tutti i propri stakeholder.

Dividendo e Buy Back.

Il Consiglio di Amministrazione ha deliberato di proporre all’Assemblea degli Azionisti, convocata per il prossimo 30 aprile 2019, la distribuzione di un dividendo pari a 0,045 euro per azione (cedola n. 22). Il dividendo, se approvato, andrà in pagamento il 5 giugno 2019, con data stacco 3 giugno, e record date 4 giugno.

L’Assemblea degli Azionisti convocata in sede ordinaria sarà chiamata a deliberare sul rinnovo dell’autorizzazione all’acquisto ed alla disposizione di azioni proprie.

Ricavi consolidati pari a 452,8 milioni, rispetto a 422,2 milioni dello scorso esercizio, in aumento del 7,3%. Tale incremento deriva dal contributo della variazione di area di consolidamento per 7,1%, dall’effetto negativo del cambio per 1,4% e da una crescita organica per 1,6%. L’esercizio ha visto una performance positiva del segmento Pompe e High Pressure Water Jetting (+32% rispetto al 2017), che ha beneficiato sia della crescita organica (+3,7%) che del pieno consolidamento del gruppo Lavorwash. L’Outdoor Power Equipment ha registrato una leggera flessione (-1,6%) dovuta principalmente alla stagione negativa per i prodotti da giardinaggio che ha influenzato anche il settore Componenti e Accessori. Il calo delle vendite di quest’ultimo (-9,6%) ha inoltre risentito della cessione nel corso dell’esercizio della società Raico S.r.l.. A parità di area di consolidamento il ritardo sarebbe stato dell’1,5%.

L’EBITDA ha raggiunto il valore di 49,4 milioni (50,8 milioni adjusted), rispetto a 43,9 milioni del 2017 (45,6 milioni adjusted). L’incidenza percentuale sui ricavi si attesta al 10,9% (11,2% adjusted) rispetto al 10,4% (10,8% adjusted) del 2017.

L’EBIT è stato pari a 34 milioni, contro 30 milioni dello scorso esercizio. Il dato 2018 include svalutazioni per un ammontare di 0,6 milioni (in linea con quanto registrato nel 2017).

Il risultato netto del 2018 è pari a 25,6 milioni, contro 16,4 milioni del 2017. Nel corso del 2018, sono state iscritte plusvalenze e sopravvenienze attive finanziarie per un ammontare complessivo pari a 4,5 milioni.

La posizione finanziaria netta passiva si è attestata a -117,4 milioni contro -125,3 milioni al 31 dicembre 2017. Gli investimenti in immobilizzazioni materiali e immateriali effettuati nel corso dell’esercizio 2018 ammontano a complessivi 18,2 milioni, concentrati in innovazione di prodotto e processo. Il patrimonio netto consolidato al 31 dicembre 2018 è stato pari a 205,8 milioni contro € 187,5 milioni al 31 dicembre 2017

Acquisizioni.

Acquisizione del 30% di Agres Sistemas Eletrônicos SA In data 25 gennaio 2019 la controllata Tecomec S.r.l. ha completato l’acquisto del 30% del capitale sociale di Agres Sistemas Eletrônicos S.A. (“Agres”), società brasiliana con sede a Pinais (Paranà) attiva nello sviluppo e nella fornitura, principalmente sul mercato locale, di sistemi elettronici (software, hardware e relativi servizi) destinati a macchine agricole, in particolare macchine da irrorazione e diserbo e seminatrici. L’operazione rientra nella strategia di crescita per linee esterne del Gruppo attraverso l’ampliamento e completamento della propria gamma prodotti. La società ha realizzato nel 2017 un fatturato di 26,6 milioni di Reais ed un EBITDA di circa 6,2 milioni di Reais. Il controvalore dell’operazione è stato pari a 11,7 milioni di Reais (pari a circa 2,8 milioni di Euro). Gli accordi che regolano l’operazione prevedono inoltre Put&Call Option su un’ulteriore quota del 55% da esercitarsi nel 2023.

Prospettive.

Per il 2019 le prospettive del Gruppo rimangono di cauto ottimismo pur in uno scenario esterno caratterizzato da persistente incertezza macroeconomica. Il Gruppo proseguirà nella sua politica di investimenti in innovazione e sviluppo prodotto e di razionalizzazione dei propri processi interni con l’obiettivo di generare valore per tutti i propri stakeholder.

Dividendo e Buy Back.

Il Consiglio di Amministrazione ha deliberato di proporre all’Assemblea degli Azionisti, convocata per il prossimo 30 aprile 2019, la distribuzione di un dividendo pari a 0,045 euro per azione (cedola n. 22). Il dividendo, se approvato, andrà in pagamento il 5 giugno 2019, con data stacco 3 giugno, e record date 4 giugno.

L’Assemblea degli Azionisti convocata in sede ordinaria sarà chiamata a deliberare sul rinnovo dell’autorizzazione all’acquisto ed alla disposizione di azioni proprie.

Raccomandazione MOLTO INTERESSANTE, target price 2,0 euro.

Rafforziamo il giudizio Molto Interessante. Siamo convinti che la società beneficerà dei seguenti fattori positivi:

1) opportunità di crescita sostenibile nei segmenti delle pompe e del water-jetting;

2) significativo recupero della leva operativa nel segmento Outdoor Power Equipment;

3) risparmio costi e sinergie di ricavi grazie all'acquisto di Lavorwash.

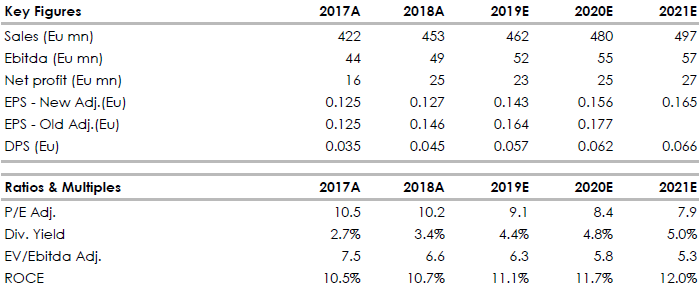

La nostra valutazione stima un P/E di 9,2x e un rapporto EV/EBITDA pari a 6,3x sulle previsioni 2019, che consideriamo attraenti per un investimento di medio periodo.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Rafforziamo il giudizio Molto Interessante. Siamo convinti che la società beneficerà dei seguenti fattori positivi:

1) opportunità di crescita sostenibile nei segmenti delle pompe e del water-jetting;

2) significativo recupero della leva operativa nel segmento Outdoor Power Equipment;

3) risparmio costi e sinergie di ricavi grazie all'acquisto di Lavorwash.

La nostra valutazione stima un P/E di 9,2x e un rapporto EV/EBITDA pari a 6,3x sulle previsioni 2019, che consideriamo attraenti per un investimento di medio periodo.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment